Learn more about the history of Drs. J. Tanzil & Associated, and discover integrity values in every service we provide.

The professional team of Drs. J. Tanzil & Associates are always ready to serve you and your company. We are established to provide quality services.

Learn more about the journey of Drs. J. Tanzil & Associates in developing our professional services in accounting and tax management consulting since 1974.

Drs.J.Tanzil & Associates have many achievements because we always give the best for our customers.

Articles

Read the articles about accounting,internal audit, tax, human resource,information and technology.

- ALL

- INTERNAL AUDIT

- HUMAN RESOURCE

- INFORMATION AND TECHNOLOGY

- TAX

- AUDIT

- MANAGEMENT SYSTEM

- SECRETARY

- ACCOUNTING

Common Size : Alat Evaluasi Kinerja Perusahaan

Pesatnya perkembangan praktik akuntansi pada dunia kerja saat ini, menuntut kemampuan lebih dari para pelaku akuntansi (akuntan) yang berkecimpung didalamnya. Seorang akuntan dituntut bukan hanya mampu menyusun laporan keuangan untuk suatu entitas saja, melainkan juga dituntut untuk mampu melakukan analisa terhadap laporan keuangan. Memang laporan keuangan merupakan salah satu sumber informasi yang penting bagi para pengguna laporan keuangan dalam pengambilan keputusan, serta laporan keuangan menyajikan banyak informasi mengenai kinerja manajemen dan kesehatan perusahaan. Akan tetapi laporan keuangan dirasa masih memiliki banyak kekurangan, oleh karena itu dibutuhkan analisa atas laporan keuangan untuk menganalisa dan menafsirkan laporan keuangan sehingga memberikan informasi yang lebih berarti bagi pihak yang berkepentingan untuk melihat perkembangan hasil kinerja perusahaan.

Analisa laporan keuangan ini meliputi penafsiran atas hubungan atau tren dari hasil kinerja perusahaan, keadaan keuangan, serta perkembangan atas perbaikan operasional perusahaan. Analisa dilakukan untuk mengukur hubungan antar komponen laporan keuangan dan perubahan antar periode laporan. Sehingga dengan analisa laporan keuangan didapatkan gambaran yang jelas mengenai keadaan keuangan dan hasil usaha perusahaan yang dapat menjadi tambahan referensi dalam pengambilan keputusan.

Perlu diingat bahwa dalam analisa laporan keuangan didapati keterbatasan sebagai berikut :

1.Analisa laporan sangat bergantung pada laporan keuangan yang dianalisa, oleh karena itu harus dipastikan kewajaran atas laporan keuangan yang akan dianalisa.

2.Angka dalam laporan keuangan tidak cukup untuk menggambarkan keadaan yang sesungguhnya. Oleh karena itu harus diperhatikan juga aspek lain seperti gaya manajemen, budaya manajemen, situasi industry, situasi ekonomi, dan budaya masyarakat.

3.Objek yang dianalisa adalah objek yang menggambarkan masa lalu (historis), sehingga kondisi ini akan berbeda dengan masa depan.

Dengan memperhatikan keterbatasan yang ada, maka kita akan lebih dapat berhati-hati dalam melakukan analisa laporan keuangan. Banyak cara untuk melakukan analisa laporan keuangan, seperti analisa rasio, common size, du pont, increase decrease, cross section maupun time series (forecasting).

Akan tetapi dalam pembahasan kali ini, akan digunakan analisa common size untuk melakukan evaluasi atas kinerja perusahaan.

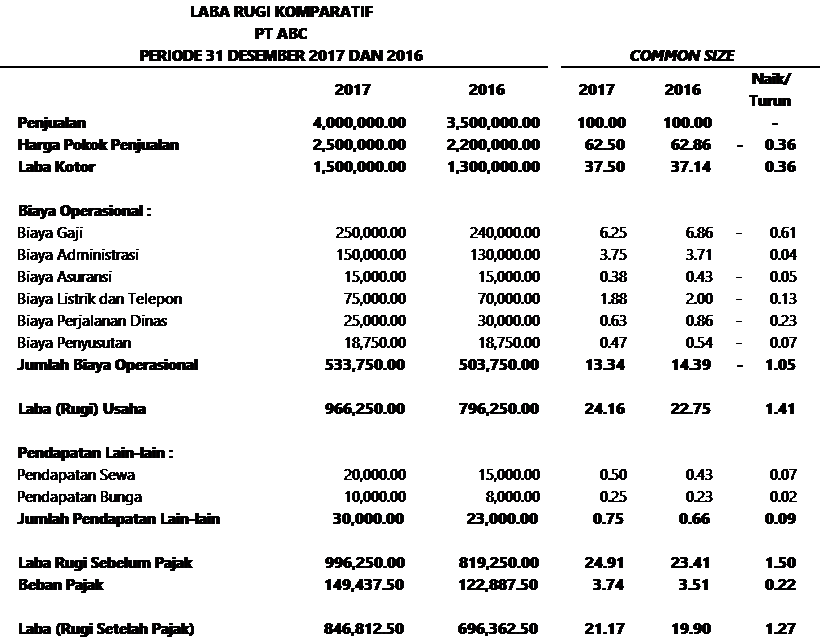

Berikut disajikan Laba Rugi dan Neraca 2017 dan 2016, beserta perhitungan common size :

Laba Rugi Komparatif Common Size untuk tahun 2017 dan 2016 dihitung dengan membagi tiap-tiap rekening yang ada pada laba rugi dibagi dengan total penjualan. Dari Laba Rugi diatas dapat diketahui bahwa terdapat penurunan proporsi harga pokok penjualan sebesar 0,36%. Sehingga penurunan tersebut menyebabkan adanya peningkatan proporsi Laba Kotor sebesar 0,36%.Kemudian dapat dilihat juga adanya peningkatan proporsi laba (rugi) usaha sebesar 1,41%. Hal ini dikarenakan adanya peningkatan laba kotor sebesar 0,36% dan penurunan biaya operasional sebesar 1,05%. Kemudian dapat dilihat bahwa Laba Bersih mengalami peningkatan proporsi sebesar 1,27% yang disebabkan oleh peningkatan pendapatan lain-lain 0.09% dan peningkatan Beban Pajak 0,22%. Dari laba rugi common size dapat disimpulkan bahwa kemampuan perusahaan dalam melakukan efisiensi biaya mengalami peningkatan sehingga mengakibatkan peningkatan proporsi laba bersih. Sehingga arus kas yang diterima perusahaan dari aktivitas operasinya mengalami peningkatan.

.png)

Neraca Common Size untuk 2017 dan 2016 dihitung dengan membagi setiap akun neraca dengan total asset. Dari neraca common size tersebut maka dapat dilihat terjadi peningkatan proporsi kas 1,00%, peningkatan proporsi piutang usaha sebesar 3,91%, penurunan proporsi persediaan 2,50%, sehingga menghasilkan peningkatan proporsi asset lancar sebesar 2,41%. Peningkatan proporsi asset lancar mengakibatkan penurunan proporsi pada asset tetap sebesar 2,41%, yang mana untuk mesin mengalami penurunan proporsi sebesar 0,59%, untuk bangunan penurunan proporsi sebesar 1,18% dan untuk tanah mengalami penurunan proporsi 0,30%. Pada sisi liabilitas lancar terjadi penurunan proporsi untuk hutang usaha sebesar 2,11% dan peningkatan hutang pajak sebesar 0,96%. Selanjutnya pada sisi ekuitas terlihat penurunan proporsi untuk saham sebesar 1,18%, penurunan untuk proporsi agio saham sebesar 0,20%, penurunan proporsi laba ditahan 0,43% dan terjadi peningkatan proporsi laba tahun berjalan sebesar 2,37%. Sehingga secara total ekuitas mengalami peningkatan proporsi sebesar 1,55%.

Dilihat dari tabel tersebut maka dapat disimpulkan bahwa proporsi likuiditas perusahaan menjadi lebih baik dari periode sebelumnya, dimana pada tahun 2016 likuiditas perusahaan 2,56:1 kemudian menjadi 2,88:1 pada tahun 2017. Kemudian penurunan pada liabilitas lancar menunjukkan bahwa ada peningkatan kemampuan perusahaan dalam mengelola modal untuk operasionalnya, terbukti dengan adanya peningkatan laba yang mengakibatkan saldo laba perusahaan sebagai salah satu komponen ekuitas mengalami peningkatan proporsi. Sehingga kemampuan perusahaan dalam melunasi hutang lancar juga meningkat.

Dari uraian diatas dapat disimpulkan bahwa dengan melakukan analisa common size maka akuntan dapat melakukan evaluasi atas kinerja perusahaan dan memungkinkan perumusan atas alternative pengambilan keputusan pada periode selanjutnya. Sehingga ke depannya perusahaan dapat meningkatkan kinerja agar lebih produktif dan efisien demi kelangsung dan perkembangan perusahaan.

* * *

Sumber :

http://www.akuntansiitumudah.com/contoh-analisis-laporan-keuangan-perusahaan/

http://dewiasmaranii.blogspot.co.id/2014/12/analisis-laporan-keuangan.html