Learn more about the history of Drs. J. Tanzil & Associated, and discover integrity values in every service we provide.

The professional team of Drs. J. Tanzil & Associates are always ready to serve you and your company. We are established to provide quality services.

Learn more about the journey of Drs. J. Tanzil & Associates in developing our professional services in accounting and tax management consulting since 1974.

Drs.J.Tanzil & Associates have many achievements because we always give the best for our customers.

Articles

Read the articles about accounting,internal audit, tax, human resource,information and technology.

- ALL

- INTERNAL AUDIT

- HUMAN RESOURCE

- INFORMATION AND TECHNOLOGY

- TAX

- AUDIT

- MANAGEMENT SYSTEM

- SECRETARY

- ACCOUNTING

Konfirmasi Status Wajib Pajak Bagi Para Pelaku Perdagangan

Baru-baru ini, Kementerian Perdagangan Indonesia mengeluarkan regulasi baru bagi para importir yang akan memasukan barang ke dalam negeri. Regulasi ini tertuang dalam peraturan menteri perdagangan nomor 44 tahun 2017 yang mulai berlaku pada tanggal 1 september 2017. Dalam regulasi ini mengatur mengenai setiap perizinan tertentu di Kementerian Perdagangan harus dilakukan konfirmasi status wajib pajak sesuai dengan ketentuan peraturan perundang-undangan di bidang perpajakan. Konfirmasi status wajib pajak ini dilakukan kementerian perdaganga untuk memperoleh status wajib pajak. Dengan adanya keterangan status wajib pajak dari Direktorat Jenderal Pajak, maka departemen perdagangan dan direktorat jenderal pajak dapat mensinkronkan data impor dan ekspor.

Dalam peraturan kementerian perdagangan ini tidak hanya mengatur konfirmasi status wajib pajak untuk importir dan exportir saja, namun juga mengatur mengenai konfirmasi status wajib pajak bagi para pelaku perdagangan di dalam negeri. Dalam peraturan menteri perdagangan ini, ada 115 izin yang ditetapkan konfirmasi status wajib pajaknya.

Konfirmasi Status Wajib Pajak oleh Instansi Pemerintah dalam rangka memberikan layanan publik tertentu dilakukan dengan menggunakan: (1).Sistem informasi pada Instansi Pemerintah yang terhubung dengan sistem informasi pada Direktorat Jenderal Pajak;atau (2).Aplikasi yang telah disediakan oleh Direktorat Jenderal Pajak.

Nantinya Direktur Jenderal Pajak dapat memberikan Keterangan Status Wajib Pajak atas KSWP yang dilakukan oleh Instansi Pemerintah. Keterangan Status Wajib Pajak memuat status valid atau tidak valid data wajib pajak. Keterangan status valid status valid dapat diberikan dalam hal Wajib Pajak memenuhi ketentuan: (1). nama Wajib Pajak dan NPWP sesuai dengan data dalam sistem informasi Direktorat Jenderal Pajak; dan (2). telah menyampaikan Surat Pemberitahuan (SPT) Tahunan Pajak Penghasilan untuk 2 (dua) Tahun Pajak terakhir yang sudah menjadi kewajiban Wajib Pajak sesuai dengan ketentuan peraturan perundang-undangan.

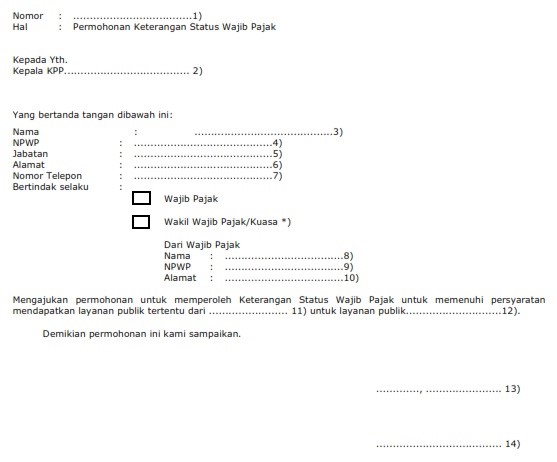

Namun apabila tidak dapat memperoleh status wajib pajak memalui system yang telah disediakan oleh direktorat Jenderal Pajak, Maka Wajib Pajak dapat mengajukan surat permohonan secara tertulis kepada kepala kantor pelayanan pajak dimana wajib pajak terdaftar dan menjalankan kewajiban perpajakannya. Wajib pajak mengajukan permohonan secara tertulis sesuai dengan lampiran I Peraturan Direktorat Jenderal Pajak nomor PER 45/PJ/2015 tentang tata cara pemberian keterangan status wajib pajak dalam rangka konfirmasi status wajib pajak atas layanan publik tertentu pada instansi pemerintah. Berikut contoh surat p0ermohonan keterangan status wajib pajak;

Gambar 1.1 Contoh surat permohonan keterangan status wajib pajak

Gambar 1.1 Contoh surat permohonan keterangan status wajib pajak

Setelah menerima permohonan konfirmasi status wajib pajak dari wajib pajak, kantor pelayanan pajak akan memproses dan memverifikasi data dan akan memberikan status keterangan status wajib pajak yang memuat status valid paling lama 1 hari kerja setelah permohonan diterima secara lengkap.