Learn more about the history of Drs. J. Tanzil & Associated, and discover integrity values in every service we provide.

The professional team of Drs. J. Tanzil & Associates are always ready to serve you and your company. We are established to provide quality services.

Learn more about the journey of Drs. J. Tanzil & Associates in developing our professional services in accounting and tax management consulting since 1974.

Drs.J.Tanzil & Associates have many achievements because we always give the best for our customers.

Articles

Read the articles about accounting,internal audit, tax, human resource,information and technology.

- ALL

- INTERNAL AUDIT

- HUMAN RESOURCE

- INFORMATION AND TECHNOLOGY

- TAX

- AUDIT

- MANAGEMENT SYSTEM

- SECRETARY

- ACCOUNTING

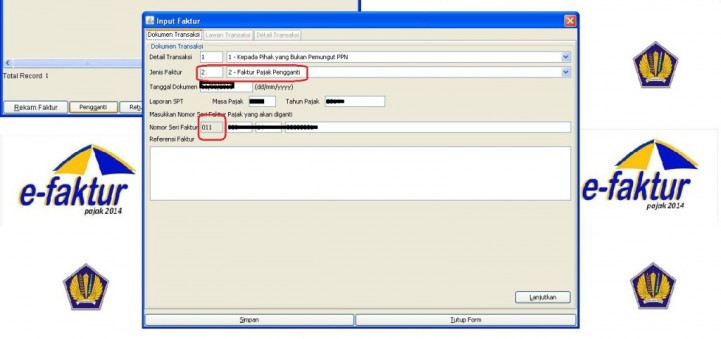

Kapan Faktur Pajak Dapat Diganti Atau Dibatalkan?

Perbincangan masalah perpajakan saat ini bukan merupakan suatu hal yang aneh atau mengerikan dikalangan masyarakat. Namun demikian, cakupannya cukup luas dan kompleks dari permasalahan ringan hingga masalah yang berat. Ada beberapa permasalahan pajak yang sebenarnya cukup ringan atau mudah yang dapat kita temukan sehari-hari. Namun karena masih banyak Wajib Pajak yang pengetahuan perpajakannya masih minim, hal tersebut bisa menjadi hal yang cukup berat sehingga salah kaprah dalam perlakuan Pajak yang akan diterapkan sehingga menimbulkan masalah baru yang lebih rumit.

Banyak kita temukan dalam dunia bisnis atau perdagangan barang atau pun jasa yang dalam penerapan administrasinya masih belum tepat. Bukan suatu hal yang asing lagi jika penyerahan barang atau jasa di negara kita yang dilakukan oleh Pengusaha Kena Pajak (PKP) itu dikenakan Pajak, yaitu Pajak Pertambahan Nilai atau sering kita sebut PPN dan bukti atas penyerahan barang atau jasa itu sudah dikenakan PPN adalah Faktur Pajak. Pada praktek sehari-harinya dalam membuat Faktur Pajak yang dijalankan melalui program DJP yaitu e-faktur terkadang ada kesalahan dalam penulisannya, seperti kesalahan penulisan deskripsi barang/jasa, kuantitas, nominal atau-pun nama atau NPWP lawan traksaksi. Jika hal tersebut terjadi, bukan berarti faktur tersebut langsung tidak dapat dipakai atau dibuang begitu saja. Namun ada aturan Pajak yang mengatur, bagaimana faktur Pajak tersebut akan kita perbaiki? apakah faktur tersebut dapat kita ganti dengan membuat faktur Pajak pengganti atau faktur tersebut kita batalkan dengan membuat pembatalan?

Dalam PER-24/PJ/2012 sebagaimana terakhir diubah dengan Peraturan Dirjen Pajak nomor PER-17/PJ/2014 tentang “BENTUK, UKURAN, TATA CARA PENGISIAN KETERANGAN, PROSEDUR, PEMBERITAHUAN DALAM RANGKA PEMBUATAN, TATA CARA PEMBETULAN ATAU PENGGANTIANM DAN TATA CARA PEMBATALAN FAKTUR PAJAK”. Faktur pajak pengganti berisi perbaikan dari faktur pajak normal atas kekeliruan pada hal-hal seperti: pengisian kode detil transaksi pada nomor faktur, isian referensi faktur, nama lawan transaksi, alamat lawan transaksi, item barang/jasa yang dituliskan pada faktur, harga satuan, nilai DPP-PPN-PPnBM, dan isian pembayaran uang muka/termin. Faktur Pajak Pengganti dibuat dengan tetap menggunakan nomor faktur yang sama dengan mengganti 3 digit angka pertama saja itu nantinya dilampirkan dengan Faktur Pajak Normal yang diganti tadi untuk diserahkan ke Pembeli agar bisa dikreditkan. Sedangkan pembatalan faktur juga digunakan untuk membatalkan faktur dengan kekeliruan isi yang tidak dapat diperbaiki melalui Faktur Pengganti. Kekeliruan tersebut antara lain yaitu kesalahan penulisan NPWP lawan transaksi. Atas kekeliruan tersebut, pihak penerbit/penjual perlu memperbaiki dengan cara membatalkan faktur lama yang keliru kemudian menerbitkan faktur pajak baru (menggunakan NSFP baru).

Berdasarkan Pasal 15 ayat (3) PER-24/PJ/2012, saat terjadi pembatalan transaksi atas penyerahan BKP dan/atau JKP yang Faktur Pajak-nya telah diterbitkan, PKP yang menerbitkan Faktur Pajak harus membatalan Faktur Pajak. Pembatalan transaksi harus didukung bukti/dokumen pembatalan transaksi, bukti tersebut dapat berupa pembatalan kontrak yang menunjukkan terjadi pembatalan transaksi. Artinya, PKP melakukan Pembatalan Faktur Pajak atas transaksi tersebut dianggap benar-benar batal dengan melampirkan Surat Keterangan Pembatalan faktur Pajak dan juga Faktur Pajak itu sendiri untuk dilaporkan ke Kantor Pelayanan Pajak tempat PKP terdaftar. Adapun tata cara lebih jelasnya ada pada Lampiran VI huruf C PER-24/PJ/2012.

Jadi, dapat kita simpulkan bahwa Pembatalan Faktur Pajak itu dilakukan apabila terjadi kesalahan NPWP pada lawan transaksi, dimana NPWP itu sendiri adalah Identitas Wajib Pajak. Jadi apabila terjadi kesalahan NPWP, maka Wajib dilakukan pembatalan Faktur Pajak. Sedangkan PKP melakukan penggantian Faktur Pajak apabila terjadi kesalahan penulisan dalam Faktur Pajak tersebut sepanjang NPWP lawan transaksi masih benar dan sama.