Learn more about the history of Drs. J. Tanzil & Associated, and discover integrity values in every service we provide.

The professional team of Drs. J. Tanzil & Associates are always ready to serve you and your company. We are established to provide quality services.

Learn more about the journey of Drs. J. Tanzil & Associates in developing our professional services in accounting and tax management consulting since 1974.

Drs.J.Tanzil & Associates have many achievements because we always give the best for our customers.

Articles

Read the articles about accounting,internal audit, tax, human resource,information and technology.

- ALL

- INTERNAL AUDIT

- HUMAN RESOURCE

- INFORMATION AND TECHNOLOGY

- TAX

- AUDIT

- MANAGEMENT SYSTEM

- SECRETARY

- ACCOUNTING

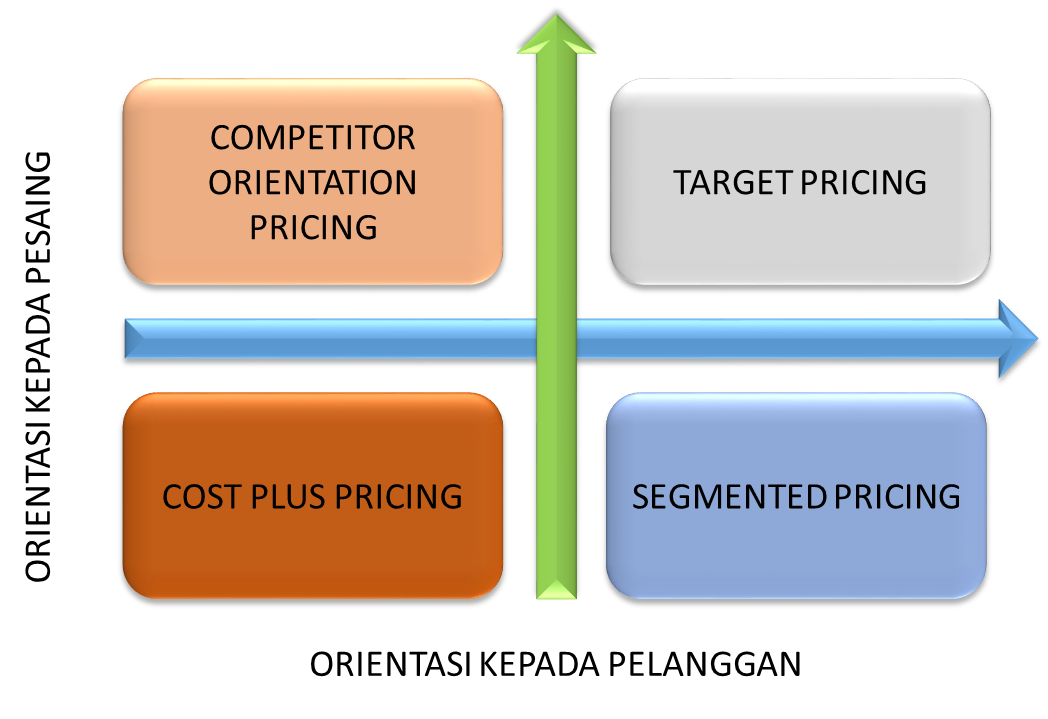

CHOOSE YOUR PRICING STRATEGY

_adaptiveResize_721_339.jpg)

Menentukan harga jual dengan tepat adalah harga mati dariapada menjalankan suatu usaha. Ketika menetapkan harga jual yang terlalu tinggi dapat berisiko bagi perusahaan dikarenakan customer merasa value yang diberikan oleh suatu barang tersebut tidak sebanding dengan harga yang. Ketika menentukan harga jual, ada baiknya manajemen dapat berpikir untuk menilai apakah harga yang dilempar ke pasaran sesuai dengan nilai barang yang dapat dirasakan oleh pelanggan.

`

Secara umum penentuan harga jual dibagi menjadi 4 (empat) yaitu:

-Cost Plus Pricing, pendekatan internal yang menekankan pada perhitungan biaya yang dikeluarkan untuk menghasilkan suatu produk;

-Segmented Pricing, menetapkan harga hanya berdasarkan permintaan dari pelanggan;

-Competitor Orientation Pricing, menetapkan harga bergantung pada gerak gerik competitor;

-Target Pricing, menetapkan harga berdasarkan apa yang diinginkan pelanggan serta gerak-gerik kompetitor sehingga harga yang ditentukan sangat unik dan kompetitif.

Penetapan Harga Jual dengan Competitor Orientation Pricing dan Segmented Pricing lebih mudah, yaitu jika Competitor Orientation Pricing adalah dengan memperhatikan gerak gerik kompetior dan Segmented Pricing adalah dengan memperhatikan permintaan pelanggan. Lalu bagaimanakah cara menentukan harga jual dengan Cost Plus Pricing dan Target Pricing? Disini akan dibahas terlebih dahulu dimulai dari Target Pricing

Penentuan harga jual umumnya dipengaruhi oleh pasar, yaitu mengenai hukum supply and demand. Perusahaan tidak dapat membentuk harga untuk memperoleh laba yang tinggi, yang dapat dilakukan oleh sebuah perusahaan adalah mengontrol biaya yang dikeluarkan atas suatu product. Ketika perusahaan tersebut mampu mengendalikan biaya yang dikeluarkan maka laba yang diperoleh juga semakin tinggi.

Ketika suatu perusahaan meluncurkan produk baru, perusahaan harus menentukan harga jual berdasarkan harga pasar yang cukup bersaing, kemudian menentukan laba yang diinginkan atas produk yang akan diproduksi. Jika kedua faktor tersebut dikurangi, akan diperoleh target biaya untuk memproduksi suatu produk baru. Menentukan target biaya tersebut dapat dilakukan dengan cara menganalisa struktur biaya berdasarkan perilakunya yaitu variable cost dan fixed cost. Perusahaan dapat mengurangi atau mentiadakan biaya yang tidak berdampak pada pembuatan suatu produk sehingga biaya dapat ditekan.

Jika perusahaan dapat memproduksi produk baru sesuai dengan target biaya, produk tersebut dapat diproduksi. Jika perusahaan dapat memproduksi produk di bawah target biaya tentu saja perusahaan dapat memperoleh laba yang lebih besar. Namun, perusahaan yang tidak dapat memenuhi target biaya, sebaiknya tidak memproduksi produk untuk dijual. Target biaya tersebut diperoleh dari selisih antara harga pasar dan laba yang diinginkan. Tetapi harga pasar merupakan faktor eksternal, kembali lagi ditekankan harga pasar terbentuk karena adanya hukum supply and demand sehingga untuk memperoleh laba yang maksimal yang harus dilakukan adalah dengan menekan biaya produksi dari suatu produk.