Learn more about the history of Drs. J. Tanzil & Associated, and discover integrity values in every service we provide.

The professional team of Drs. J. Tanzil & Associates are always ready to serve you and your company. We are established to provide quality services.

Learn more about the journey of Drs. J. Tanzil & Associates in developing our professional services in accounting and tax management consulting since 1974.

Drs.J.Tanzil & Associates have many achievements because we always give the best for our customers.

Articles

Read the articles about accounting,internal audit, tax, human resource,information and technology.

- ALL

- INTERNAL AUDIT

- HUMAN RESOURCE

- INFORMATION AND TECHNOLOGY

- TAX

- AUDIT

- MANAGEMENT SYSTEM

- SECRETARY

- ACCOUNTING

DOKUMEN APA SAJAKAH YANG HARUS DIUNGGAH BERSAMA SPT 1771 BADAN

Memasuki minggu terakhir bulan April tahun 2019, saatnya untuk Wajib Pajak Badan melakukan pelaporan atas Surat Pemberitahuan Badan Tahunan 2018 atau SPT Badan 2018, yang paling lambat dilaporkan pada tanggal 30 April 2019 dan wajib dilakukan melalui saluran e-filling (electronic filling). Selain hal tersebut Wajib Pajak badan juga wajib melakukan update atas pelaporan SPH (Surat Pengakuan Harta) atas pelaporan Tax Amnesty. Berdasarkan Per-01/PJ/2017 mengenai surat pemberitahuan elektronik , pada pasal 3 ayat 1 huruf b, disebutkan bahwa, Wajib Pajak harus melampirkan keterangan dan/atau dokumen yang disyaratkan dalam SPT Elektronik sesuai dengan ketentuan peraturan perundang-undangan di bidang perpajakan dengan cara, menggunggah dalam hal SPT elektronik disampaikan melalui saluran tertentu yaitu:

1.Laman Direktorat Jenderal Pajak;

2.Laman Penyalur SPT Elektronik;

3.Saluran suara digital yang ditetapkan oleh Direktur Jenderal Pajak Untuk Wajib Pajak Tertentu;

4.Jaringan komunikasi data yang terhubung khusus antara Direktorat Jenderal Pajak dengan Wajib pajak;

5.Saluran lain yang ditetapkan oleh Direktur Jenderal Pajak.

Dokumen yang harus dilampirkan pada saat melakukan pengunggahan dokumen SPT 1770 Badan tersebut ke saluran electronic filling (e-filling) baik yang berstatus nihil maupun kurang bayar maupun lebih bayar, adalah:

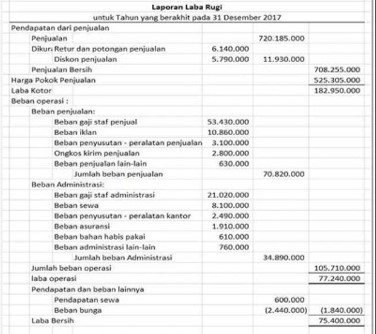

1.Laporan Keuangan (yang terdiri dari Neraca dan Laporan Laba Rugi Badan, apabila wajib pajak badan tersebut melakukan pelaporan keuangan dengan pembukuan).

|

|

|

|

2.Rekap Bulanan dan Peredaran Bruto dan Biaya (apabila wajib pajak badan tersebut menggunakan perhitungan omset berdasarkan norma).

|

|

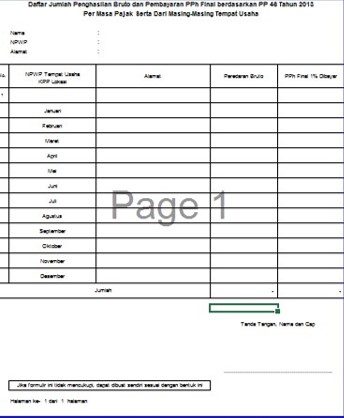

3. Daftar jumlah penghasilan bruto dan pembayaran PPh Final berdasarkan PP 46 Tahun 2013 per masa pajak serta dari masing-masing tempat usaha, dengan form sebagai berikut:

4.Penghitungan Angsuran PPh 25 untuk masa tahun selanjutnya (apabila ada).

5.Penghitungan kompensasi kerugian.

6.Surat Setoran Pajak (bukti pembayaran pajak) atas kurang bayar (pph 29) atas SPT Badan Tahunan.

Seluruh dokumen tersebut disatukan dalam satu file pdf dan kemudian diunggah dalam saluran electronic filling (e-filling) dengan melampirkan file CSV dan PDF. Pelaporan SPT tidak sulit bukan? Dan Jangan sampai ada dokumen yang terlewat untuk diupload agar tidak menimbulkan konfirmasi atau permintaan penjelasan dari Kantor Pajak di kemudian hari , dan laporkan SPT Badan anda tepat pada waktunya melalui saluran electronic filling (e-filling), sehingga tidak terjadi keterlambatan pelaporan pajak, yang nantinya akan menimbulkan sanksi administrasi.

***