Learn more about the history of Drs. J. Tanzil & Associated, and discover integrity values in every service we provide.

The professional team of Drs. J. Tanzil & Associates are always ready to serve you and your company. We are established to provide quality services.

Learn more about the journey of Drs. J. Tanzil & Associates in developing our professional services in accounting and tax management consulting since 1974.

Drs.J.Tanzil & Associates have many achievements because we always give the best for our customers.

Articles

Read the articles about accounting,internal audit, tax, human resource,information and technology.

- ALL

- INTERNAL AUDIT

- HUMAN RESOURCE

- INFORMATION AND TECHNOLOGY

- TAX

- AUDIT

- MANAGEMENT SYSTEM

- SECRETARY

- ACCOUNTING

Pembiayaan Murabahah

Pengakuan keuntungan pembiayaan murabahah yang diaplikasikan oleh Lembaga Keuangan Syariah (LKS) dikenal dengan metode anuitas dan proporsional. Dari kedua metode tersebut menimbulkan permasalahan sehingga perlu diperjelas dari aspek syariah serta untuk mendorong pertumbuhan Lembaga Keuangan Syariah yang sehat maka, pada tanggal 21 Desember 2012, Majelis Ulama Indonesia (MUI) telah mengeluarkan fatwa Dewan Syari’ah Nasional Nomor 84/DSN-MUI/XII/2012 tentang Metode Pengakuan Keuntungan Tamwil BI AL-Murabahah (Pembiayaan Murabahah) di lembaga Keuangan Syariah.

Seiring dengan perubahan yang ada maka, standar akuntansi juga ikut berubah untuk dapat mengakomodir hal-hal yang terjadi tersebut yaitu, dengan diterbitkannya Standar Akuntasni Syariah 102 revisi 2013 yang efekti berlaku tanggal 1 januari 2014 (pengerapan dini diperkenankan).

Dengan mengacu pada Fatwa serta Pernyataan Standar Akuntansi keuangan tersebut, Bank Indonesia menerbitkan Pedoman Akuntansi Perbankan Syariah Indonesia (PAPSI) ditahun 2013. Pedoman tersebut dibuat untuk membatu Bank dalam menyusun laporan keuanganagar sesuai dengan tujuan laporan keuangan dan menciptakan keseragaman penerapan perlakuan akuntansi dan penyajian laporankeuangan sehingga. salah satu ketentuan yang diatur dalam PAPSI tersebut adalah Akuntansi untuk akad jual beli Murabahah. Adapun ketentuan akuntansi murabahahyang diatur pada PAPSI tersebut adalah sebagai berikut:

- Aset yang akan dijual Bank harus dimiliki Bank sebelum akad murabahah disepakati. Cara memperoleh aset dapat dilakukan secara langsung oleh Bank atau diwakilkan kepada pihak lain termasuk nasabah.

Jika diwakilkan, maka pihak yang mewakili sebatas pencarian informasi barang sesuai spesifikasi yang diinginkan nasabah. dengankn penentuan atas pembelian aset dr pemasok menjadi kewenangan Bank.

- Harga perolehan harus diberitahukan kepada nasabah.

- Harga jual murabahah adalah harga perolehan aset sebelum dikurangi uangmuka ditambah margin yang disepakati.

- Murabahah harus berdasarkan pesanan nasabah yang bersifat mengikat.

- Keuntungan murabahah secara tunai diakui pada saat penyerahan barang.

- Pendapatan & beban yang terkait langsung dengan murabahah (Pendapatan adminstrasi, beban komisi, survei dll) diakui selaras dengan pengakuan pendapatan murabahah secara proporsional sepanjang masa akad.

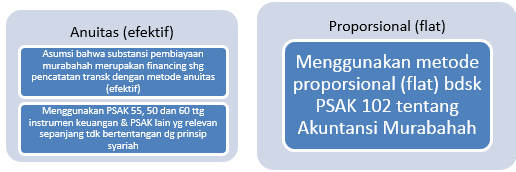

- Pengakuan Pendapatan murabahah secara non tunai dpt menggunakan metode anuitas (efektif) atau metode proporsional (flat).

- Akad murabahah memperkenankan penawaran harga yang berbeda untuk cara pembayaran yang berbeda sebelum akad murabahah dilakukan. Namun jika akad tersebut telah disepakati, maka hanya ada 1 harga dalam akad yang digunakan. Besarnya angsuran dapat disesuaikan berdasarkan kesepakatan Bank dengan nasabah.

- Jika ssetelah akad, pemasok memberikan diskon harga beli, maka diskon tersebut dibagi berdasarkan perjanjian/persetujuan yang dimuat di akad. Dan jika tidak diatur dalam akad, maka diskon tersebut menjadi hak Bank dan diakui sebagai pendapatan operasi lainnya.

- Diskon yang terkait pembelian barang:

a.Diskon dalam bentuk apapun dari pemasok atas pembelian barang,

b.Diskon beban asuransi dariperusahaan asuransi dalam rangka pembelian barang,

c.Komisi dalam bentuk apapun yang diterima dalam rangka pembelian barang.

- Bank dapat meminta uang muka kepada nasabah sebagai bukti komitmen pembelian aset murabahah sebelum akad disepakati.

- Akad murabahah disepakati, Uang muka menjadi bagian pelunasan piutang murabahah,

- Akad murabahah batal, uang muka dikembalikan ke nasabah setelah dikurangi kerugian riil Bank dan jika uang < kerugian riil Bank, maka Bank dapat meminta tambahan dari nasabah.

- Keuntungan murabahah yang diterima Bank dihitung berdasakan harga perolehan aset setelah memperhitungakan uang muka.

- Bank dapat memberikan potongan pada saat pelunasan piutang murabahah, apabila nasabah:

- Melakukan pelunasan pembayaran tepat waktu,

- Melakukan pelunasan pembayaranlebih cepat dari waktu yang disepakati

Dengan syarat tidak diperjanjikan dalam akad & besarnya potongan diserahkan pada kebijakan Bank.

- Pemberian potongan pelunasan dapat dilakukan dengan metode:

- Diberikan saat pelunasan, Bank mengurangi piutang & keuntungan murabahah, sehingga nasabah hanya membayar selisih antara piutang dengan potongan pelunasan, atau

- Diberikan setelah pelunasan, Bank menerima pelunasan piutang kemudian membayarkan potongan pelunasan kepada nasabah.

- Bank dapat memberikan potongan dari total piutang murabahah yang belum dilunasi apabila nasabah:

- Melakukan pembayaran cicilan tepat waktu, & atau

- Mengalami penurunan kemampuan pembayaran;

Dengan syarat tidak diperjanjikan dalam akad & besarnya sesuai kebijakan Bank

- Bank harus memiliki kebijakan & kriteria mengenai nasabah yang membayar cicilan tepat waktu.

- Pemberian potongan pembayaran cicilan harus dpt dibuktikan dengan adanya penurunan kemampuan membayar dari nasabah.

- Kriteria penurunan kemampuan membayar nasabah, a.l: menurunnya kondisi keuangan nasabah untuk melakukan kewajiban pembayaran angsuran, baik yang disebabkan karena faktor mikro, misal persaingan industri nasabah maupun faktor makro, misal krisis keuangan.

- Dalam hal nasabah mengalami tunggakan pembayaran angsuran, Bank wajib membentuk CKPN untuk piutang murabahah sesuai dengan ketentuan yang diatur dalam PSAK terkait.

- Bank dapat mengenakan denda kepada nasabah yang tidak dapat melakukan pembayaran angsuran piutang, dengan indikasi:

- Adanya unsur kesengajaan, nasabah punya dana tetapi tidak mau melakukan pembayaran piutang, dan

- Adanya unsur penyalahgunaan dana, nasabah mempunyai dana tapi digunakan terlebih dahulu untuk hal lain.

- Denda tidak dapat dikenakan kepada nasabah yang belum mampu melunasi kewajiban disebabkan force majeure, jika dapat dibuktikan.