Learn more about the history of Drs. J. Tanzil & Associated, and discover integrity values in every service we provide.

The professional team of Drs. J. Tanzil & Associates are always ready to serve you and your company. We are established to provide quality services.

Learn more about the journey of Drs. J. Tanzil & Associates in developing our professional services in accounting and tax management consulting since 1974.

Drs.J.Tanzil & Associates have many achievements because we always give the best for our customers.

Articles

Read the articles about accounting,internal audit, tax, human resource,information and technology.

- ALL

- INTERNAL AUDIT

- HUMAN RESOURCE

- INFORMATION AND TECHNOLOGY

- TAX

- AUDIT

- MANAGEMENT SYSTEM

- SECRETARY

- ACCOUNTING

Understanding The Global Management Accounting Principles (GMAPs)

Menjelang akhir tahun 2014, the American Institute of Certified Public Accountants (AICPA) dan Chartered Institute of Management Accountants (CIMA) berkolaborasi untuk menerbitkan Global Management Accounting Principles (GMAPs). GMAPs adalah sekumpulan prinsip-prinsip universalpertama sebagai panduan dalampraktik akuntansi manajemen. GMAPs didasarkan pada perspektif dari para Chief Executive Officer (CEO), Chief Financial Officer (CFO), akademisi, regulator, badan pemerintahan, dan profesional lainnya yang disampling secara global di 20 negara dari seluruh benua.

AICPA dan CIMA menyatakan bahwa tujuan dari penerbitan GMAPs adalah untuk mendukung organisasi dalam membandingkan dan meningkatkan sistem akuntansi manajemen mereka. GMAPs diharapkan membantu sektor publik dan sektor swasta dalam membuat keputusan yang lebih baik, merespon risiko yang mereka hadapi secara tepat dan melindungi nilai yang mereka hasilkan.

Kebutuhan untuk Merubah Pembuatan Keputusan

Seperti disadur dari situs CGMA (www.cgma.org), survei global yang ditugaskan oleh AICPA dan CGMA kepada Longitude Research pada Agustus 2014, bahwa banyak organisasimemikirkan kembali proses pembuatan keputusan mereka dan berharap untuk membuat keputusan yang lebih baik menggunakan informasi yang tersedia. Tetapi hanya sedikit (36%) mengatakan mereka dapat dengan mudah memastikan keputusan yang berkualitas dan konsisten di semua tingkatan organisasi, dan 89% mengatakan kerjasama yang lebih kuat dengan divisi keuangan dalam pembuatan keputusan akan membantu mereka lebih baik mengelola organisasi mereka di masa depan. Dengan demikian, senada dengan hal yang dikatakan oleh Barry Melancon, CPA, CGMA (Presiden dan CEO AICPA), bahwa GMAPs memang dimaksudkan untuk diterapkan pada semua tingkat dan jenis organisasi;besar atau kecil, publik atau swasta.

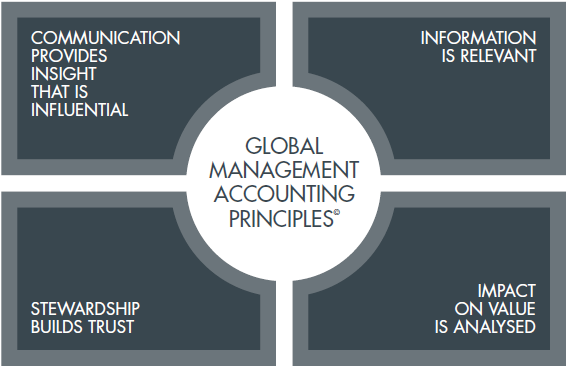

Empat Prinsip dari GMAPs

Berikut adalah prinsip-prinsip dari GMAPs:

Sumber: www.cgma.org

GMAPs memiliki empat prinsip utama, yaitu:

Communication provides insight that is influential. Akuntansi manajemen yang baik dimulai dan diakhiri dengan percakapan, yang memungkinkan manajemen untuk membuka jalan pemikiran yang terintegrasi.

Information is relevant. Salah satu peran sentral akuntansi manajemen adalah menyediakan informasi yang tepat kepada para pengambil keputusan secara tepat waktu. Jika kebutuhan pembuat keputusan dipahami, maka identifikasi, pengumpulan, validasi, persiapan, dan penyimpanan informasi yang tepat waktu dapat dilakukan.

Impact on value is analysed. Prinsip ini memerlukan pemahaman menyeluruh tentang model bisnis dan lingkungan ekonomi makro. Fungsi akuntansi manajemen yang kuat dapat mengubah informasi menjadi wawasan dengan menilai dampak dari skenario yang dipertimbangkan.

Stewardship builds trust. GMAPs memerlukan manajemen yang secara aktif mengatur hubungan-hubungan dengan sumber daya yang dimiliki sehingga aset keuangan dan non-keuangan, reputasi dan nilai organisasi terlindungi.

CGMA Competency Framework

GMAPs memberikan panduan tentang kompetensi inti yang diperlukan akuntan manajemen, yang dirinci dalam CGMA Competency Framework. Kerangka tersebut menjelaskan kapabilitas dari profesional keuangan yang terpercaya. Mereka diharapkan untuk: (a) menerapkan keterampilan akuntansi dan keuangan; (b) memastikan keterampilan ini diterapkan dalam konteks bisnis; (c) untuk mempengaruhi keputusan, tindakan dan perilaku orang lain; dan (d) memimpin organisasi pada tingkat yang berbeda. Kerangka kerja ini menyoroti berbagai keterampilan profesional akuntansi manajemen, menempatkan pentingnya pada kedua keterampilan teknis dan softskills.

Sumber: www.cgma.org

Kerangka kerja ini terdiri dari empat bidang: keterampilan teknis, bisnis, orang, dan kepemimpinan. Setiap bidang memiliki serangkaian kompetensi yang ditetapkan pada empat tingkat kemahiran: dasar, menengah, lanjut, dan ahli. Setiap kompetensi mengatur serangkaian keahlian untuk membantu pengembangan profesional.

Akuntan manajemen didorong untuk belajar sepanjang hayat dan mengikuti pengembangan profesional berkelanjutan. Mereka harus objektif, etis dan mempertimbangkan kepentingan masyarakat. Mereka harus membantu rekan-rekan dalam mengidentifikasi akar permasalahan dalam pembuatan keputusan, dan menyediakan solusi obyektif yang telah diuji secara empiris sedapat mungkin.

Akuntan manajemen profesional harus mengutamakan kepentingan pelanggan dan berbagai hubungan yang memungkinkan bisnis untuk beroperasi. Mereka juga harus memahami lingkungan makro-ekonomi global untuk menilai informasi berdasarkan relevansinya dengan organisasi mereka.

Kombinasi akuntansi dan keahlian keuangan, pemahaman bisnis, dan kemampuan analisis dan pengalaman bisnis yang tepat menandakan bahwa akuntan manajemen siap melakukan praktik seperti realitas operasional.

Bidang Penerapan GMAPs

Menurut laporan hasil survei global tersebut, kombinasi dari orang yang kompeten, prinsip-prinsip yang jelas, kinerja yang dikelola dengan baik, dan praktik yang kuat membuat fungsi akuntansi manajemen menjadi lebih efektif. Terdapat 14 bidang praktik utama dari fungsi akuntansi manajemen, yaitu:

·Manajemen dan transformasi biaya

·Pelaporan kepada pihak eksternal

·Strategi keuangan

·Pengendalian internal

·Penilaian investasi

·Pengendalian manajemen dan anggaran

·Pemilihan harga, diskon, dan produk

·Manajemen proyek

·Kepatuhan terhadap aturan

·Manajemen sumber daya

·Manajemen risiko

·Manajemen pajak strategis

·Manajemen kas dan perbendaharaan

·Audit internal

Kesimpulan

Berdasarkan keterangan resmi dari situs CGMA (www.cgma.org), GMAPs menggambarkan hubungan interaktif, berulang, dan timbal balik antara dua organisasi dan lainnya, termasuk praktisi akuntansi manajemen, akademisi, regulator, badan-badan sektor publik dan swasta secara global. Checklist untuk membantu Anda menilai efektivitas fungsi akuntansi manajemen entitas Anda tersedia di situs (cgma.org/principles). GMAPs diperkirakan untuk diperbarui dalam waktu tiga tahun.

GMAPs dimaksudkan untuk memberikan panduan praktik terbaik (international best practices), sehingga penerapannya diharapkan dapat memberikan perubahan signifikan terutama dalam hal pembuatan keputusan bagi entitas secara global. GMAPs bukan suatu standar baru yang harus diikuti, melainkan sebagai bahan pertimbangan profesional, sehingga akuntan manajemen tetap bebas menentukan kebijakan bagi kemajuan perusahaannya. Bagaimana pendapat Anda?