Learn more about the history of Drs. J. Tanzil & Associated, and discover integrity values in every service we provide.

The professional team of Drs. J. Tanzil & Associates are always ready to serve you and your company. We are established to provide quality services.

Learn more about the journey of Drs. J. Tanzil & Associates in developing our professional services in accounting and tax management consulting since 1974.

Drs.J.Tanzil & Associates have many achievements because we always give the best for our customers.

Articles

Read the articles about accounting,internal audit, tax, human resource,information and technology.

- ALL

- INTERNAL AUDIT

- HUMAN RESOURCE

- INFORMATION AND TECHNOLOGY

- TAX

- AUDIT

- MANAGEMENT SYSTEM

- SECRETARY

- ACCOUNTING

Pengembangan EQ Dan SQ Di KAP

Etika merupakan sebuah refleksi atas moralitas merupakan persoalan yang kompleks. Dalam praktik akuntan publik, secara kolektif tindakan dan perilaku etis akuntan (dan staf profesional di bidang akuntansi) yang bekerja di kantor akuntan publik akan menggambarkan tindakan dan perilaku etis kantor akuntan publik (KAP) sebagai organisasi yang menaungi aktifitas profesionalnya. Keraguan terhadap profesi akuntan terjadi seiring mencuatnya skandal-skandal akuntansi yang menyeret profesi akuntan.

Pelanggaran tersebut seharusnya tidak terjadi apabila seorang auditor mampu berperilaku etis dalam menjalankan tugas keprofesiannya. Trevino (1986) menjelaskan bahwa perilaku etis dipengaruhi oleh interaksi antara faktor individual dan faktor situasional untuk mana yang lebih kuat dalam menentukan perilaku individu.

Perilaku individu sendiri secara umum ditentukan oleh dua hal (Robbins 2006: 172), yaitu:

1.Aspek individu atau internal adalah perilaku individu yang diyakini berada dibawah kendali pribadinya untuk menanggapi dunia luar secara selektif.

2.Aspek luar atau eksternal adalah hal-hal atau keadaan dari luar yang merupakan sebuah rangsangan atau stimulus untuk membentuk atau mengubah perilaku.

Dalam faktor individual, religiusitas dan spiritualitas dari setiap individu merupakan sumber potensial atau penting dari norma etika dan konsekuensinya adalah dapat mempengaruhi penilaian etis dari setiap individu (Clark, et all, 1996). Spiritualitas menurut Cohrane (2005) dalam Kamayanti (2012) merupakan karakter yang mampu membangunkan kesadaran akan keberadaan diri yang lebih tinggi, sehingga apabila manusia sadar akan perannya dan keterkaitannya dengan Tuhan maka perilaku yang tidak baik atau tidak etis dapat dihindarkan.

Tidak hanya faktor individual saja bisa mempengaruhi perilaku etis seseorang, karena juga ada faktor dari luar (eksternal) yang bisa menyebabkan seseorang tidak bersikap etis yaitu faktor yang muncul dari lingkungan atau situasional (kondisi) yang dapat mempengaruhi perilaku individu dalam melakukan suatu tindakan. Situasi dan lingkungan organisasi dimana individu beraktifitas mampu mempengaruhi individu tersebut apakah akan berperilaku etis atau justru akan melanggar. Derajat keterpengaruhan sangat bergantung pada budaya organisasi tersebut dimana budaya organisasi mampu memainkan peranan yang signifikan dalam menentukan ekspresi setiap individu yang berada dalam lingkungan organisasi tersebut dan keterpengaruhan itu juga bergantung pada komitmen pimpinan yang dikomunikasikan melalui kode etik, kebijakan, pidato, dan publikasi (Ludigdo, 2005).

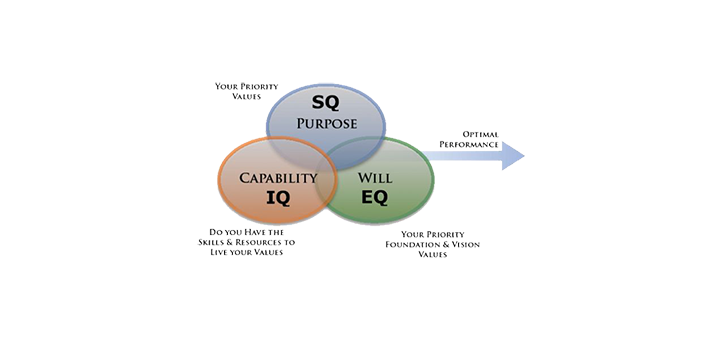

Kecerdasan emosional atau yang biasa kita sebut EQ (emotional quotient) merupakan kemampuan merasakan, memahami, dan secara efektif menerapkan daya serta kepekaan emosi sebagai sumber energi, informasi, koneksi, dan pengaruh manusiawi. Perhatian pada EQ akan dapat mengembangkan kecerdasan hati, seperti ketangguhan, inisiatif, optimisme, kemampuan beradaptasi dan empati. Dengan dasar ini seorang individu akan mempunyai kemampuan mendengarkan dan berkomunikasi lisan, adaptasi, kreatifitas, ketahanan mental terhadap kegagalan, kepercayaan diri, motivasi, kerjasama tim, dan keinginan untuk memberi kontribusi pada yang lainnya.

Sedangkan kecerdasan spiritual atau spiritual quotient (SQ) adalah kecerdasan jiwa dimana dapat membantu manusia untuk menyembuhkan dan membangun diri secara utuh (Zohar dan Marshal, 2001; 8). SQ tidak hanya berhubungan dengan agama, demikian pula tidak bergantung pada budaya maupun nilai-nilai tertentu yang ada. Bagi sebagian orang SQ mungkin menemukan cara pengungkapan melalui agama formal, tetapi beragama tidak menjamin SQ tinggi. Namun SQ mampu memberikan makna ibadah terhadap setiap perilaku dan kegiatan melalui langkah-langkah dan pemikiran yang fitrah.

Keberhasilan dari sebuah praktik professional yang berlandaskan etika bertumpu pada kesadaran individu-individu anggota KAP dengan penguatan personalitas dari anggota KAP. Penguatan tersebut dilakukan dengan tidak mengesampingkan perhatian dan pemenuhan sesuatu yang bersifat materi, penguatan personalitas dilakukan dengan memperhatikan dan mengembangkan potensi emosionalitas (EQ) dan spiritualitas (SQ) anggota KAP.

Pengembangan Praktik Etika dalam KAP

Mencermati berbagai skandal dan malpraktik yang terjadi dalam bisnis dan profesi akuntan, maka dalam lingkup keorganisasian diperlukan suatu upaya pengembangan praktik etika di KAP. Pengembangan ini dilakukan baik meliputi upaya-upaya eksplisit maupun implisit. Upaya eksplisit dilakukan antara lain dengan adanya kode etik, pelatihan etika, ethics newsletter, ethics hotline, ethics officer, dan komite etika. Sementara itu upaya dalam bentuk implisit meliputi reward system, sistem evaluasi kinerja, sistem promosi, budaya organisasi, kepemimpinan etis, dukungan dari manajemen puncak, dan saluran komunikasi yang terbuka (Ludigdo, 2012).

Penguatan dimensi personalitas dari anggota KAP tidak hanya didasarkan pada penguatan dimensi rasionalitas (IQ) saja, melainkan penguatan emosional (EQ) dan spiritual (SQ). Dengan pola pengembangan etika yang sifatnya komprehensif ini, maka profesi akuntan publik akan mampu berperan lebih baik dalam penciptaan good governance di KAP dan Indonesia.