Learn more about the history of Drs. J. Tanzil & Associated, and discover integrity values in every service we provide.

The professional team of Drs. J. Tanzil & Associates are always ready to serve you and your company. We are established to provide quality services.

Learn more about the journey of Drs. J. Tanzil & Associates in developing our professional services in accounting and tax management consulting since 1974.

Drs.J.Tanzil & Associates have many achievements because we always give the best for our customers.

Articles

Read the articles about accounting,internal audit, tax, human resource,information and technology.

- ALL

- INTERNAL AUDIT

- HUMAN RESOURCE

- INFORMATION AND TECHNOLOGY

- TAX

- AUDIT

- MANAGEMENT SYSTEM

- SECRETARY

- ACCOUNTING

Amankah Posting Biaya Promosi Dalam Pelaporan Pajak Akhir Tahun?

Periode pelaporan Tax Amnesty sudah selesai untuk 2 periode dan untuk periode yang terakhir pun sudah mendekati batas akhir. Banyak strategi ataupun persiapan yang dilakukan oleh wajib Pajak dalam menata kembali perusahaannya untuk lebih baik dan lebih aware lagi terhadap aturan-aturan pajak yang ada mulai dari persiapan dari segi kelengkapan dokumen mapun dalam bertransaksi dengan pihak ketiga. Peningkatan omset juga merupakan komponen utama yang ingin dicapai bagi setiap perusahaan dengan cara transfaran dan sesuai dengan aturan Pajak yang ada. Di era yang serba canggih dan modern sekarang ini, banyak pengusaha dalam meningkatkan omset yang setinggi-tingginya dengan cara bersaing antara pengusaha yang satu dengan yang lainnya. Banyak cara, trik atau pun siasat yang mereka gunakan, bahkan hampir semua cara dianggap halal. Cara bagaimana supaya barang/jasa yang mereka tawarkan dapat dikenal oleh khalayak umum sehingga masyarakat mau mengkonsumsi barang ataupun memakai jasa yang dijual. Memperkenalkan atau menjual suatu barang ataupun produk dapat diartikan sebagai bentuk promosi. Sebuah usaha yang dijalankan oleh badan atau pun orang pribadi tidak akan terlepas dari biaya promosi yang bertujuan untuk mendorong konsumen untuk mengkonsumsi barang atau jasa yang dihasilkannya baik secara langsung atau tidak langsung. Salah satu bentuk biaya promosi yang paling umum kita kenal dimasyarakat adalah biaya iklan. Namun dalam konteks Pajak Penghasilan, biaya yang dikeluarkan hanya perlu dikelompokkan ke dalam dua bentuk yaitu: (1)Pengeluaran biaya yang dapat dikurangkan (deductible expense) dan (2)Pengeluaran biaya yang tidak dapat dikurangkan (non deductible expense).

Disini kita akan menjabarkan dan memberikan gambaran biaya promosi mana yang dapat dikurangkan dan biaya promosi mana yang tidak bisa dikurangkan dalam perhitungan Pajak penghasilan di akhir tahun.Hal ini mengacu kepada Surat Edaran Dirjen Pajak nomor SE-9/PJ/2010 tanggal 1 Februari 2010 tentang Penyampaian Peraturan Menteri Keuangan Nomor 2/PMK.03/2010 tentang “ Biaya Promosi Yang Dapat Dikurangkan Dari Penghasilan Bruto”.

Biaya Promosi Dalam Undang-undang Pajak Penghasilan

Dalam Undang - undang PPh, ketentuan promosi diatur dalam Pasal 6 Ayat (1) huruf a angka 7. Dalam ketentuan ini, biaya promosi dikelompokkan sebagai biaya untuk mendapatkan, menagih dan memelihara penghasilan yang bisa dikurangkan dari penghasilan bruto untuk mendapatkan penghasilan kena pajak.Namun demikian, tidak seperti sebagian besar biaya yang lain, khusus biaya promosi dan penjualan ini ketentuanya diatur lebih lanjut dalam Peraturan Menteri Keuangan nomor 02/PMK.03/2010 tanggal 8 Januari 2010 tentang biaya promosi yang dapat dikurangkan dari penghasilan Bruto.

Pengertian Biaya Promosi

Defenisi Biaya Promosi dalam Peraturan Menteri Keuangan diatas adalah bagian dari biaya penjualan yang dikeluarkan oleh wajib pajak dalam rangka untuk memperkenalkan dan /atau menganjurkan untuk pemakaian suatu produk baik langsung maupun tidak langsung untuk mempertahankan dan/atau meningkatkan penjualan. Besarnya jumah biaya promosi yang dapat dikurangkan dari penghasilan bruto merupakan akumulasi dari jumlah: (1)Biaya periklanan di media elektronik, media cetak, dan/atau media ainnya;(2)Biaya pameran produk; (3)Biaya pengenalan produk baru dan/atau; dan (4)Biaya sponsorship yang berkaitan dengan promosi produk.

Yang tidak termasuk dalam pengertian Biaya Promosi adalah: (1)Pemberian imbalan berupa uang dan/atau fasilitas, dengan nama dan dalam bentuk apapun kepada pihak lain yang tidak berkaitan langsung dengan penyelenggara kegiatan promosi; dan (2)Biaya promosi untuk mendapatkan, menagih, dan memelihara penghasilan yang bukan merupakan objek pajak dan yang telah dikenai pajak bersifat final.

Dalam hal apabila promosi yang dilakukan dalam bentuk pemberian sampel produk, besarnya biaya yang dapat dikurangkan dari penghasilan bruto adalah sebesar harga pokok sampel produk yang diberikan sepanjang belum dibebankan dalam perhitungan harga pokok penjualan.

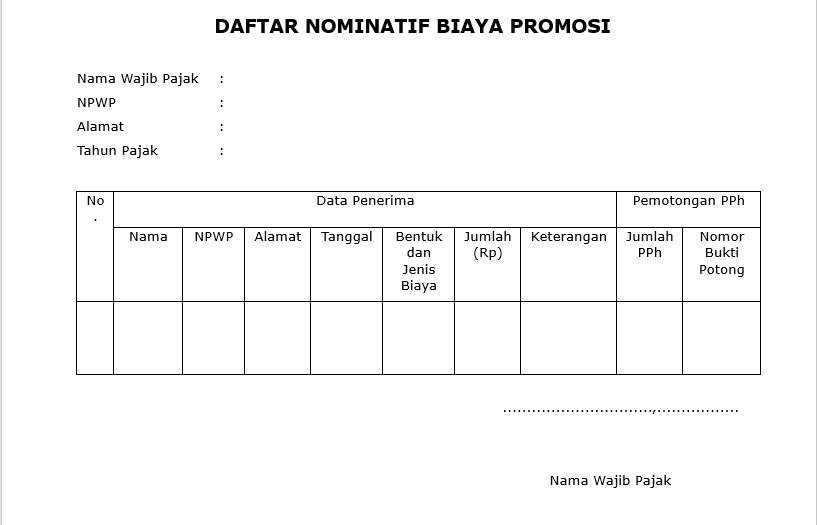

Daftar Nominatif Biaya Promosi

Daftar nominatif adalah merupakan salah satu ketentuan yang harus dibuat oleh wajib pajak badan ataupun orang pribadi supaya biaya promosi dapat dibebankan sebagai pengurang penghasilan bruto dalam menghitung PPh terutang, Ketentuan atau pun syarat dari daftar nominatif adalah sebagai berikut: (1)Wajib pajak wajib membuat daftar nominatif atas pengeluaran Biaya Promosi yang dikeluarkan kepada pihak lain; (2)Daftar nominatif tersebut paling sedikit harus memuat data penerima berupa nama, Nomor Pokok Wajib pajak (NPWP), alamat, tanggal, bentuk dan jenis biaya, besarnya biaya, nomor bukti pemotongan dan besarnya Pajak Penghasilan yang dipotong; (3)Daftar tersebut dibuat sesuai dengan format sebagaimana ditetapkan dalap lampiran Peraturan Menteri Keuangan ini Nomor 02/PMK.03/2010; dan (4)Daftar nominatif dilaporkan sebagai lampiran saat wajib Pajak menyampaikan SPT tahunan PPh badan.

Sedangkan pada saat pengisian Lampiran Peraturan Menteri mengenai Daftar Nominatif perlu diperhatikan hal-hal sebagai berikut: (1)Dalam hal pemberian sampel, kolom Keterangan harus diisi dengan mencantumkan Nama Kegiatan dan Lokasinya; (2)Dalam hal biaya PROMOSI dikeluarkan dalam bentuk sponsorship, kolom Keterangan harus diisi dengan informasi kontrak dan/atau perjanjian sponsorship secara lengkap, termasuk nomor dan tanggal kontrak;dan (3)Dalam hal biaya PROMOSI dilakukan dalam bentuk selain sponsorship dan kegiatan promosi tersebut dilakukan berdasarkan suatu kontrak dan/atau perjanjian, maka Wajib Pajak harus mencantumkan informasi kontrak dan/atau perjanjian secara lengkap dalam kolom Keterangan, termasuk nomor dan tanggal kontrak.

Dengan demikian dapat disimpulkan bahwa untuk dapat melakukan pembebanan atau posting terhadap Biaya Promosi, maka dua hal yang harus dipenuhi yaitu: (1)biaya promosi yang dikeluarkan atau dibebankan harus sesuai dengan defenisi tersebut diatas; dan (2)wajib pajak harus membuat daftar nominatif sebagai lampiran.

Berikut Gambar Daftar Nominatif Biaya Promosi: