Learn more about the history of Drs. J. Tanzil & Associated, and discover integrity values in every service we provide.

The professional team of Drs. J. Tanzil & Associates are always ready to serve you and your company. We are established to provide quality services.

Learn more about the journey of Drs. J. Tanzil & Associates in developing our professional services in accounting and tax management consulting since 1974.

Drs.J.Tanzil & Associates have many achievements because we always give the best for our customers.

Articles

Read the articles about accounting,internal audit, tax, human resource,information and technology.

- ALL

- INTERNAL AUDIT

- HUMAN RESOURCE

- INFORMATION AND TECHNOLOGY

- TAX

- AUDIT

- MANAGEMENT SYSTEM

- SECRETARY

- ACCOUNTING

INTERNAL CONTROL DALAM MEMINIMALISIR FRAUD

Kata "fraud" sangat familiar di masyarakat. Fraud merupakan suatu ancaman yang bisa terjadi kapan saja, dimana saja dan siapa saja bisa melakukan. Fraud sendiri diartikan sebagai tindakan kecurangan yang melanggar hukum serta dengan sengaja dilakukan dan sifatnya merugikan pihak lain.

Fraud sering terjadi karena adanya kesempatan, kesempatan datang karena kurangnya pengawasan internal. Oleh karena itu dibutuhkan sebuah internal control dalam perusahaan. Internal control sendiri diartikan sebagai sebuah proses yang dijalankan oleh seluruh manajemen perusahaan baik dari direksi hingga staf untuk membantu manajemen dalam mencapai tujuannya secara efektif dan efisien.

Tidak bisa dipungkiri banyak perusahaan yang kesulitan dalam mendeteksi adanya fraud oleh karena itu dengan adanya internal control didalam perusahaan akan bisa meminimalisir adanya fraud. Jika kita berbicara tentang internal control, tidak akan lepas dengan konsep internal control menurut COSO.

Tidak bisa dipungkiri banyak perusahaan yang kesulitan dalam mendeteksi adanya fraud oleh karena itu dengan adanya internal control didalam perusahaan akan bisa meminimalisir adanya fraud. Jika kita berbicara tentang internal control, tidak akan lepas dengan konsep internal control menurut COSO.

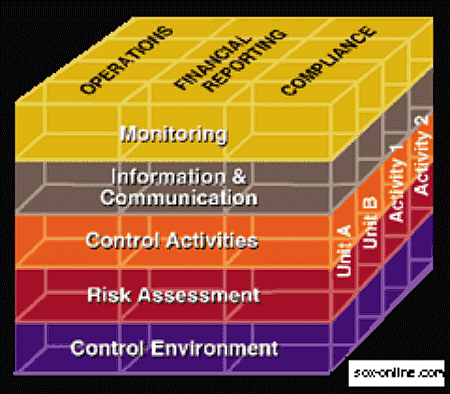

COSO IC 2013 merupakan suatu konsep pengendalian internal yang sudah sangat terkenal yang berbentuk kubus. Kubus tersebut menunjukkan adanya keterkaitan erat antara struktur organisasi, ruang lingkup, tujuan serta komponen tempat diterapkannya pengendalian internal. COSO IC 2013 masih sama dengan COSO IC 1992 yang memiliki lima komponen pengendalian internal. Perbedaannya terdapat pada penjelasan yang sudah mengalami penyempurnaan yang mana didukung dengan adanya 17 prinsip. Semua prinsip tersebut berhubungan dengan tujuan organisasi.

Penjelasan secara singkat mengenai komponen dan prinsip setiap komponen adalah sebagai berikut:

1.Lingkungan Pengendalian (Control Environment)

Lingkungan pengendalian merupakan serangkaian standar, proses dan struktur yang menjadi dasar dalam penyelenggaraan pengendalian internal di organisasi atau perusahaan. Prinsip dari lingkungan pengendalian antara lain

·Menunjukkan komitmen terhadap integritas dan nilai-nilai etika.

·Pengawasan tanggungjawab

·Menetapkan struktur organisasi, pelaporan, serta wewenang dan tanggungjawab.

·Menunjukkan komitmen yang kompeten

·Akuntabilitas

2.Penilaian Risiko (Risk Assessment)

Penilaian risiko merupakan suatu cara mengidentifikasi, analisis, dan pengelolaan risiko yang relevan untuk mencapai tujuan yang sudah ditetapkan. Prinsip dari penilaian risiko antara lain:

·Menentukan tujuan yang relevan

·Mengidentifikasi dan menganalisa risiko

·Penilaian risiko kecurangan

·Mengidentifikasi dan menganalisa perubahan yang signifikan

3.Kegiatan Pengendalian (Control Activities)

Aktivitas pengendalian mencakup kebijakan dan prosedur yang membantu manajemen untuk memastikan bahwa arahan telah dilaksanakan dengan semestinya. Adapun prinsip dari kegiatan pengendalian antara lain:

·Memilih dan mengembangkan kegiatan pengendalian

·Memilih dan mengembangkan kontrol secara umum untuk teknologi

·Implementasi melalui kebijakan dan prosedur

4.Informasi dan Komunikasi (Information and Communication)

Informasi dan komunikasi dibutuhkan untuk mendukung pencapaian tujuan, yang mana informasi yang didapat harus relevan dan berkualitas serta komunikasi harus dilakukan secara berkelanjutan. Adapun prinsip informasi dan komunikasi antara lain:

·Menggunakan informasi yang relevan

·Berkomunikasi secara internal

·Berkomunikasi secara eksternal

5.Kegiatan Pemantauan (Monitoring Activities)

Kegiatan pemantauan merupakan proses penilaian kualitas kinerja pengendalian internal yang mencakup evaluasi berkelanjutan, evaluasi terpisah, atau kombinasi dari keduanya. Adapun prinsip dari kegiatan pemantauan antara lain:

·Melakukan evaluasi berkelanjutan dan/atau terpisah

·Mengevaluasi dan mengkomunikasikan kelemahan

Jadi kesimpulan dari internal control dalam meminimalisir fraud yaitu dengan adanya control di semua lini akan membantu manajemen dalam mempermudah pengawasannya terhadap kegiatan perusahaan tetapi internal control ini tidak dapat berjalan dengan baik apabila ada salah satu anggota yang tidak menjalankan perannya dalam pengendalian internal. Oleh karena itu semua bagian dari perusahaan bertanggungjawab dalam pengendalian internal sesuai dengan peran atau bagiannya masing-masing.