Learn more about the history of Drs. J. Tanzil & Associated, and discover integrity values in every service we provide.

The professional team of Drs. J. Tanzil & Associates are always ready to serve you and your company. We are established to provide quality services.

Learn more about the journey of Drs. J. Tanzil & Associates in developing our professional services in accounting and tax management consulting since 1974.

Drs.J.Tanzil & Associates have many achievements because we always give the best for our customers.

Articles

Read the articles about accounting,internal audit, tax, human resource,information and technology.

- ALL

- INTERNAL AUDIT

- HUMAN RESOURCE

- INFORMATION AND TECHNOLOGY

- TAX

- AUDIT

- MANAGEMENT SYSTEM

- SECRETARY

- ACCOUNTING

Surat Keterangan Pengampunan Pajak Tak Kunjung Datang

Pengampunan Pajak periode pertama telah berakhir dan kini berlanjut pada periode dua yang akan berakhir di akhir tahun 2016 yaitu tanggal 31 Desember 2016. Sampai saat ini pun animo masyarakat terhadap Tax Amnesty cukup tinggi sehingga mampu memberikan hasil yang cukup positif. Dengan berakhirnya pelaporan Tax Amnesty tersebut wajib Pajak tidak cukup lega karena masih ada hal yang mengganjal yaitu belum diterimanya surat Keterangan telah mengikuti Tax Amnesty. Dengan kondisi demikian banyak wajib pajak yang masih menunggu surat keterangan pengampunan pajak yang akan diterbitkan oleh Direktorat Jenderal Pajak. Kalau dilihat dari ketentuan Undang-Undang Pengampunan Pajak yang berlaku, bahwa penerimaan Surat Keterangan pengampunan Pajak maksimal adalah 10 (sepuluh) hari kerja sejak tanggal tanda terima surat pernyataan atau tanda terima surat pernyataaan sementara yang telah ditandatangani oleh Kepala Kanwil Direktorat Jenderal Pajak baik dibubuhkan dengan tanda tangan manual maupun tanda tangan elektronik. Tanda tangan elektronik yang dimaksud merupakan tanda tangan yang terdiri atas informasi elektronik yang dilekatkan, terasosiasi atau terkait dengan informasi elektronik lainnya yang digunakan sebagai alat verifikasi atau autentikasi dan mempunyai kekuatan hukum yang sama dengan tanda tangan manual.

Kekhawatiran ini cukup wajar karena salah satu tujuan awal dari Wajib Pajak ikut Tax Amnesty adalah mendapatkan Surat Sakti yaitu “Surat Keterangan Pengampunan Pajak”. Oleh Karena itu Pemerintah cukup bijak dalam menyikapi kondisi ini maka Pemerintah segera mengeluarkan Peraturan Direktur Jenderal Pajak Nomor Per-20/PJ/2016 tentang “Tata Cara Penerbitan dan Pengiriman Surat Keterangan Pengampuan Pajak. Dalam pasal 1 ayat 5 menyebutkan bahwa “apabila dalam jangka waktu 10 (sepuluh) hari kerja terlampaui, dan Kepala Kanwil Direktorat Jenderal Pajak Wajib Pajak terdaftar belum menerbitkan Surat Keterangan, maka Surat Pernyataan yang disampaikan Wajib pajak dianggap diterima sebagai Surat Keterangan”, dan dalam pasal 1 ayat 6 disebutkan “apabila dalam jangka waktu paling lama 3 (tiga) hari kerja setelah jangka waktu yang dimaksud pada pasal 1 ayat 5 berakhir maka, Kepala Kanwil Direktorat Jenderal Pajak Wajib Pajak terdaftar menerbitkan Surat Keterangan.

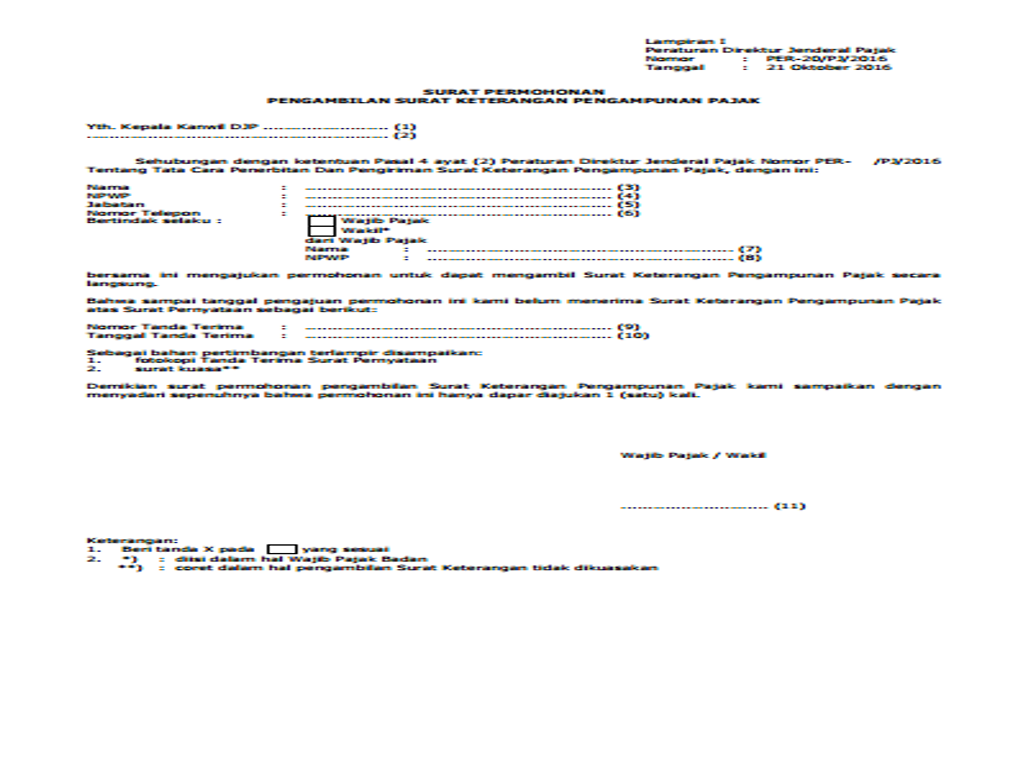

Terhadap Surat Keterangan tersebut dikirimkan oleh KPP kepada WP melalui pos tercatat atau perusahaan jasa ekspedisi atau jasa kurir. Dalam pasal 2 (dua) disebutkan apabila dalam jangka waktu 30 (tiga puluh) hari kerja sejak tanggal tanda terima Surat Pernyataan Wajib Pajak belum menerima Surat Keterangan yang dikirim melalui kantor pos dan jasa ekspedisi atau jasa kurir, maka wajib pajak atau kuasa diperbolehkan untuk mengambil secara langsung Surat Keterangan dimaksud ke KPP Wajib Pajak Terdaftar. Akan tetapi, pengambilan secara langsung surat keterangan tersebut harus disertai dengan terlebih dahulu melakukan pengajuan permohonan kepada Kepala Kanwil Direktorat Jenderal Pajak Wajib Pajak terdaftar melalui KPP Wajib Pajak Terdaftar dengan menggunakan contoh format sebagaimana tercantum dalam Lampiran I PerDirJen Pajak Nomor Per-20/PJ/2016 yaitu Surat Permohonan Pengambilan Surat Keterangan Pengampunan Pajak. Permohonan pengambilan secara langsung Surat Keterangan tersebut hanya dapat diajukan 1 (satu) kali. Dan atas permohonan pengambilan secara langsung Surat Keterangan tersebut maka Kepala KPP Wajib Pajak Terdaftar menerbitkan tanda terima atas pengambilan surat keterangan dengan menggunakan format seperti yang tercantum dalam Lampiran II yaitu Form Tanda Terima Pengambilan Surat Keterangan.

Jadi, dengan peraturan yang baru diterbitkan oleh Dirjen Pajak tersebut maka apabila dalam waktu 30 (tiga puluh) hari kerja Wajib Pajak apabila belum mendapatkan Surat Keterangan Pengampunan Pajak dapat langsung melakukan pengajuan ke KPP untuk dapat segera menerima surat keterangan pengampunan pajaknya dari KPP. Berikut kami lampirkan contoh surat Pengajuan Pengambilan Surat Keterangan Pengampunan Pajak.