Learn more about the history of Drs. J. Tanzil & Associated, and discover integrity values in every service we provide.

The professional team of Drs. J. Tanzil & Associates are always ready to serve you and your company. We are established to provide quality services.

Learn more about the journey of Drs. J. Tanzil & Associates in developing our professional services in accounting and tax management consulting since 1974.

Drs.J.Tanzil & Associates have many achievements because we always give the best for our customers.

Articles

Read the articles about accounting,internal audit, tax, human resource,information and technology.

- ALL

- INTERNAL AUDIT

- HUMAN RESOURCE

- INFORMATION AND TECHNOLOGY

- TAX

- AUDIT

- MANAGEMENT SYSTEM

- SECRETARY

- ACCOUNTING

VARIABLE COSTING VS ABSORPTION COSTING

Menghitung harga pokok produksi suatu barang memegang peranan sangat penting dalam pengambilan keputusan strategis perusahaan. Kesalahan dalam menghitung harga pokok produk akan menjadi pemicu kegagalan dalam menjalankan usaha. Kegunaan daripada menghitung harga pokok produksi adalah untuk meghitung nilai persediaan yang tersaji pada neraca. Selain itu perhitungan harga pokok produksi juga akan mempengaruhi harga laba yang tersaji pada laporan laba rugi.

Pada umumnya perusahaan manufaktur menggunakan 2 (dua) pendekatan yang dapat digunakan untuk menentukan biaya suatu produk baik untuk tujuan penilaian persediaan atau harga pokok penjualan. Yang pertama ada pendekatan berdasarkan biaya variable atau dapat dikenal dengan variable costing dan yang kedua adalah pendekatan berdasarkan biaya tetap atau absorption costing. Baik variable costing maupun absorption costing dapat dilakukan bagi para pelau usaha yang mampu memahami apa yang disebut dengan perilaku biaya. Memahami perilaku biaya sangat diperlukan dalam menentukan apakah biaya secara proporsional dapat berubah atau tidak dengan perubahan volume output yang dihasilkan oleh perusahaan. Biaya dapat dikatakan sebagai biaya variable apabila secara total biaya dapat berubah secara proporsional mengikuti perubahan volume output yang dihasilkan, sedangkan biaya dikatakan sebagai biaya tetap apabila perubahan volume output yang dihasilkan tidak dapat memicu perubahan biaya.

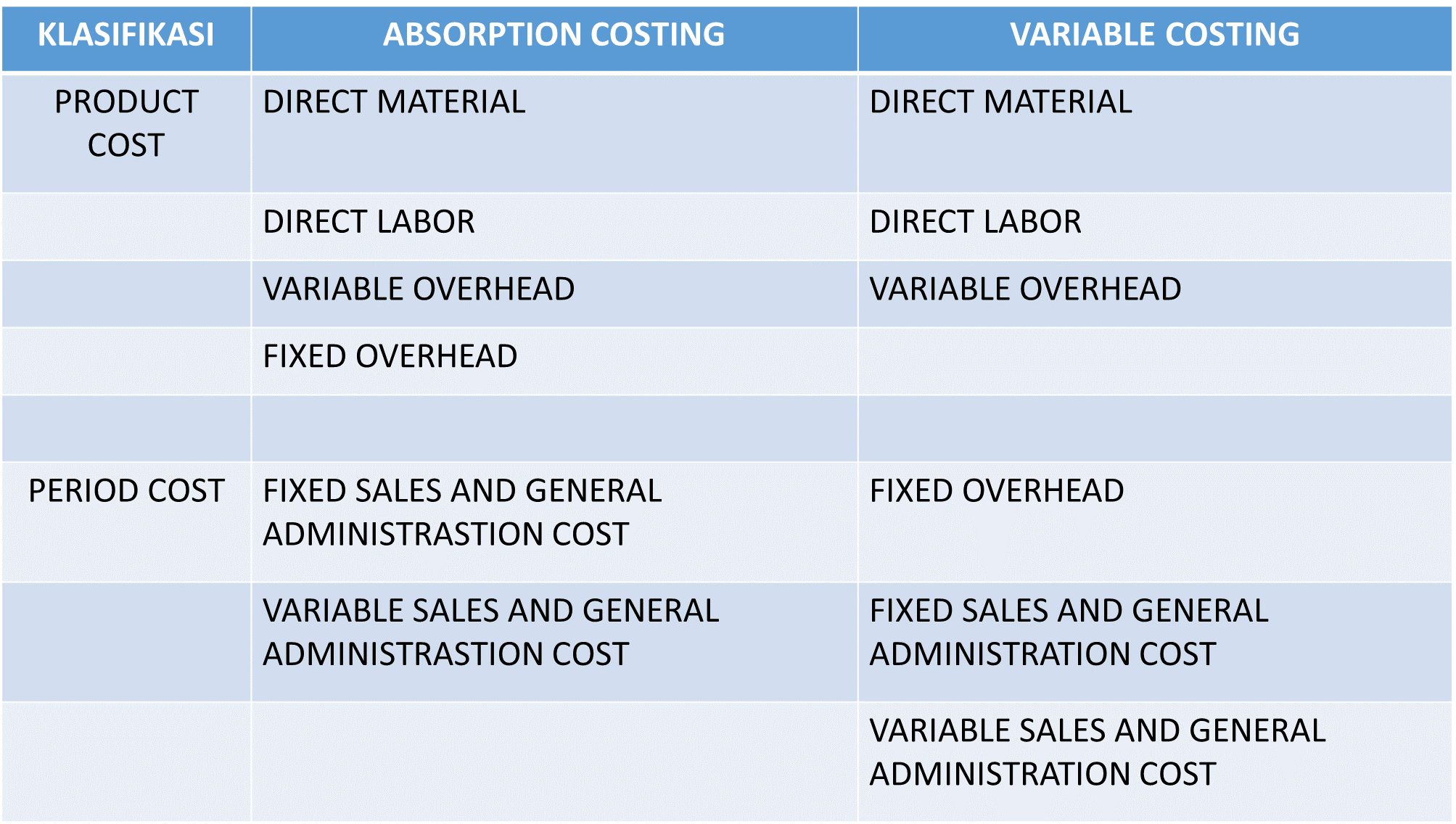

Dalam menentukan pendekatan apa yang harus dipilih, ada baiknya mengetahui terlebih dahulu klasifikasi biaya pada tabel dibawah ini:

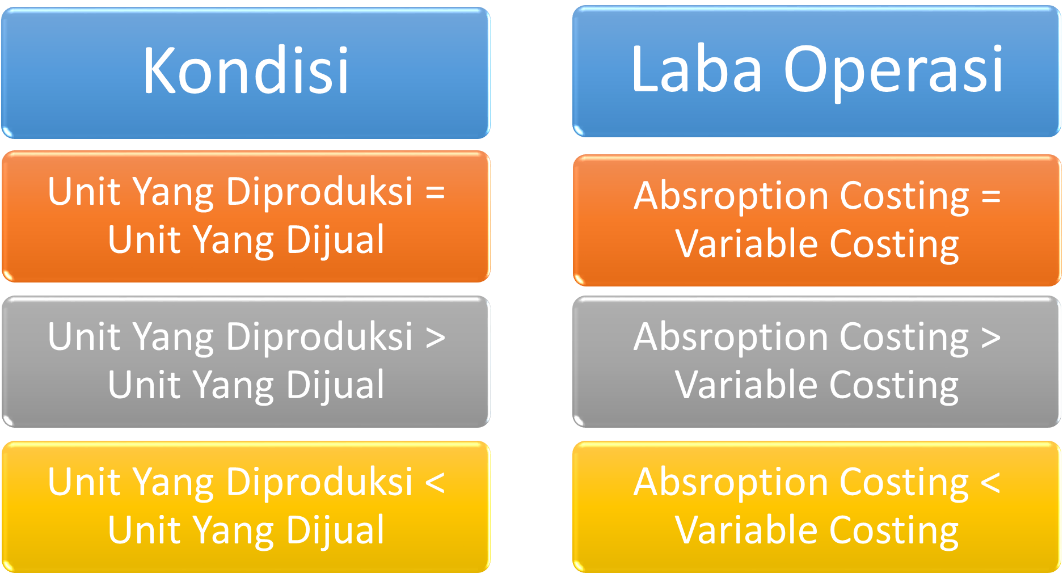

Pada tabel tersebut, peletakan fixed overhead cost pada pendekatan absorption costing dan variable costing berbeda. Pada varibale costing, fixed overhead cost diletakan pada period cost yaitu biaya tersebut akan diakui sebagai beban secara periode. Sedangkan pada absorption costing pelatakan fixed overhead cost diakui sebagai product cost. Pada pendekatan absorption costing, fixed overhead cost akan dibagi dengan jumlah output produksi. perbedaan penggunaan metode inilah yang menyebabkan pengakuan nilai persediaan, harga pokok penjualan dan beban yang dilaporkan pada laporan laba rugi dapat berbeda. Selain itu laba atau rugi bersih yang tersajikan pada laporan laba rugi pun juga dapat berbeda tergantung pada jumlah unit yang diproduksi dan unit yang terjual seperti pada tabel dibawah ini.

Yang akan menjadi bagi para pengusaha adalah manakah yang lebih baik antara variable costing dengan absorption costing? Jawabannya adalah tergantung kebutuhan dari perusahaan. Apabila perusahaan tersebut membutuhkan analisa yang lebih mendalam dan mengetahui kondisi sesungguhnya dari perusahaan, ada baiknya perusahaan menggunakan variable costing untuk mengambil keputusan. Tetapi ketika yang dibutuhkan oleh perusahaan adalah untuk pelaporan sesuai dengan ketentuan yang berlaku perusahaan wajib menggunakan absorption costing karena telah sesuai dengan Standar Akuntansi Keuangan yang berlaku.