Learn more about the history of Drs. J. Tanzil & Associated, and discover integrity values in every service we provide.

The professional team of Drs. J. Tanzil & Associates are always ready to serve you and your company. We are established to provide quality services.

Learn more about the journey of Drs. J. Tanzil & Associates in developing our professional services in accounting and tax management consulting since 1974.

Drs.J.Tanzil & Associates have many achievements because we always give the best for our customers.

Articles

Read the articles about accounting,internal audit, tax, human resource,information and technology.

- ALL

- INTERNAL AUDIT

- HUMAN RESOURCE

- INFORMATION AND TECHNOLOGY

- TAX

- AUDIT

- MANAGEMENT SYSTEM

- SECRETARY

- ACCOUNTING

KAWASAN BERIKAT (BONDED ZONE) DALAM MENDORONG INVESTASI DI INDONESIA

Pada Era Pemerintahan Presiden Joko Widodo, sejak tahun 2015, pemerintah meluncurkan program paket kebijakan ekonomi. Paket Kebijakan ekonomi tersebut berupaya untuk menyentuh berbagai aspek untuk menangkal perlambatan ekonomi yang disebabkan oleh kondisi ekonomi global dan domestik. Selain itu juga diharapkan paket kebijakan ekonomi tersebut dapatmenangkal perlambatan ekonomi dengan cara memperbaiki struktur ekonomi yang lebih kondusif bagi berkembangnya industri kepastian berusaha dibidang perburuhan, kemudahan investasi, memangkas berbagai perizinan serta memperluas akses masyarakat untuk mendapatkan kredit perbankan (www.ekon.go.id). Ibarat mesin mobil, sudah waktunya memperbaiki, mengganti sparepart yang aus, rusak dan berdampak pada performa yang tidak bagus lagi.

Beberapa kebijakan ekonomi yang telah dirilis bertujuan untuk bisa meningkatkan investasi diantaranya adalah terobosan kebijakan dengan memberikan layanan cepat dalam bentuk pemberian izin investasi dalam waktu 3 jam di Kawasan Industri. Investor yang telah mengantongi izin tersebut, sudah bisa langsung melakukan kegiatan investasi. Hal tersebut juga dengan persyaratan investasi minimal Rp. 100 milliar dan atau rencana penyerapan tenaga kerja Indonesia diatas 1.000 Orang.

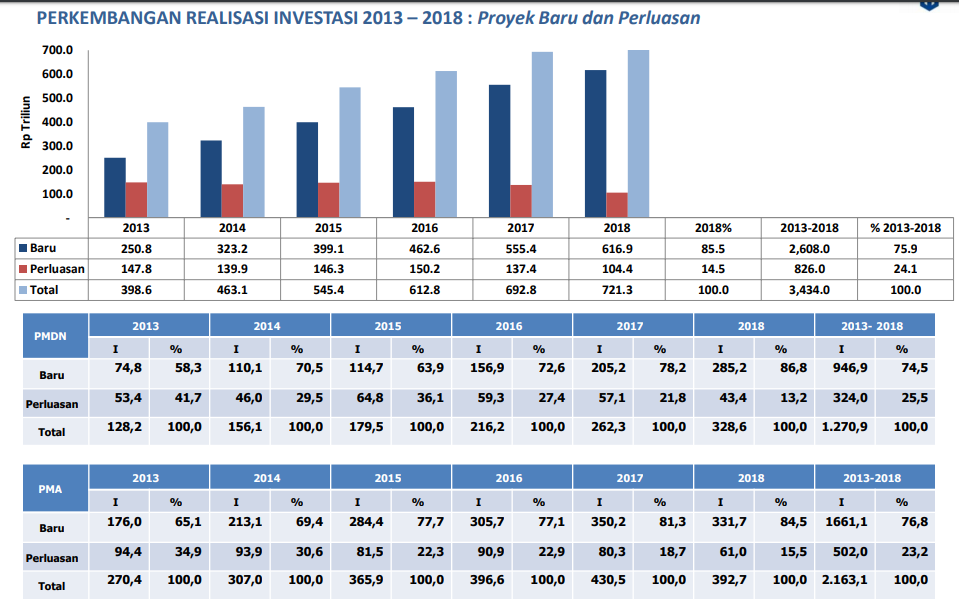

Berdasarkan data yang dilansir Badan Koordinasi Penanaman Modal (BKPM) mencatat pertumbuhan realisasi investasi proyek selama triwulan ke IV Januari - Desember 2018 sebagai dampak implementasi kebijakan pemerintah dalam mendorong sektor investasi dapat digambarkan berikut:

sumber : www.bkpm.go.id

Berdasarkan data tersebut menunjukkan pertumbuhan realisasi investasi di Indonesia yang dilansir oleh BKPM selama tahun 2018 mengalami kenaikan dibandingkan tahun 2017 untuk PMDN sedangkan untuk PMA mengalami penurunan. Tetapi secara akumulatif pertumbuhan investasi Indonesia mengalami peningkatan.

Kebijakan Pemerintah dalam peningkatan pertumbuhan ekonomi sebagai contohnya memberikan penawaran yang menarik terhadap para investor yang nantinya dapat membawa teknologi baru, pemerataan ekonomi, perluasan lapangan kerja, dan pemanfaatan sumber daya alam. Sehingga dapat menambah kontribusi dalam peningkatan pendapatan ekonomi negara. Salah satu kebijakan Pemerintahyang mendukung tercapainya tujuan pertumbuhan ekonomi adalah pemberian Fasilitas Perpajakan terhadap para pengusaha.Fasilitastersebut diantaranya adalah Tax Holiday untuk industri Pionir, Investment Allowance untuk Penanaman Modal Bidang Usaha Tertentu dan/atau di Daerah Tertentu, Kawasan Ekonomi Khusus, Fasilitas perpajakan dalam kawasan berikat.

Selaras dengan Kebijakan Pemerintah dibidang perpajakan yang kita bahas saat ini adalah fasilitas perpajakan untuk Kawasan Berikat. Kawasan Berikat merupakan tempat untuk menimbun barang impor dan/atau barang yang berasal dari tempat lain dalam daerah pabean guna diolah atau digabungkan, yang hasilnya terutama untuk diekspor. Kawasan Berikat termasuk dalam Kawasan Bebas yaitu suatu kawasan yang berada dalam wilayah hukum Negara Kesatuan Republik Indonesia yang terpisah dari daerah pabean, sehingga bebas dari pengenaan Bea Masuk, Pajak Pertambahan Nilai (PPN ), Pajak Pertambahan Nilai Barang Mewah (PPnBM) dan Cukai.

Untuk mendukung fasilitas perpajakan mengenai kawasan berikat, maka pemerintah mengeluarkan peraturan anatara lain melalui:

1.Peraturan Kementrian Keuangan Republik Indonesia salinan Peraturan Direktorat Jenderal Bea dan Cukai Nomor Per-35/BC/2013 Tentang Perubahan Ketiga atas Peraturan Direktur Jenderal Bea dan Cukai Nomor Per-57/BC/2011 Tentang Kawasan Berikat dalam pasal 3 ayat 1 hingga 7 disebutkan bahwa:

(1)Di dalam kawasan berikat dilakukan penyelenggaraan dan pengusahaan kawasan berikat.

(2)Penyelenggaraan kawasan berikat dilakukan oleh penyelenggaran kawasan berikat yang berbadan hukum Indonesia dan berkedudukan di Indonesia.

(3)Penyelenggara Kawasan Berikat melakukan kegiatan menyediakan dan mengelola kawasan untuk kegiatan pengusahaan Kawasan Berikat.

(4)Penyelenggaraan Kawasan Berikat dapat dilakukan 1(satu) atau lebih pengusahaan kawasan berikat.

(5)Pengusahaan Kawasan Berikat dilakukan oleh Pengusaha Kawasan Berikat atau PDKB.

(6)Pengusaha Kawasan Berikat atau PDKB melakukan kegiatan menimbun barang impor dan/ atau barang yang berasal dari tempat lain dalam daerah pabean guna diolah atau digabungkan sebelum diekspor atau diimpor untuk dipakai.

(7)Kriteria barang untuk digabungkan meliputi barang yang digunakan untuk melengkapi produk utama yang merupakan hasil produksi kawasan berikat dan/atau sebagai barang untuk keperluan promosi dalam kurun waktu tertentu, nilai barang yang digabungkan tidak lebih besar dari nilai hasil produksi Kawasan Berikat, barang hasil penggabungan diekspor atau diimpor untuk dipakai secara bersamaan dalam satu kemasan.

2.Peraturan Menteri Keuangan 147/PMK.04/2011, jo 255/PMK.04/2011 jo 44/PMK.04/2012, jo120/PMK.04/2013 tentang Kawasan Berikat, bahwa perusahaan yang berstatus kawasan berikat akan mendapatkan fasilitas perpajakan sebagai berikut:

·Diberikan fasilitas penangguhan Bea Masuk, tidak dipungut PPN, PPnBM dan PPh pasal 22 impor atas:

-Impor barang modal atau peralatan dan peralatan perkantoran yang semata-mata dipakai oleh pengusaha kawasan berikat (PKB) termasuk PKB merangkap Pengusaha Di Kawasan Berikat (PCKB);

-Impor barang modal dan peralatan pabrik yang berhubungan langsung dengan kegiatan produksi PDKB dan semata-mata dipakai di PDKB;

-Impor barang dan/atau bahan untuk diolah di PDKB.

·Diberikan fasilitas tidak dipungut PPN dan PPnBM atas:

-Pemasukan Barang Kena Pajak (BKP) dari Tempat Lain Dalam Daerah Pabean (TLDDP) ke PDKB untuk diolah lebih lanjut;

-Pengiriman barang hasil produksi PDKB ke PDKB lainnya untuk diolah lebih lanjut, tidak dipungut PPN dan PPnBM;

-Pengeluaran barang dan/atau bahan dari PDKB ke perusahaan industry di TLDDP atau PDKB lainnya dalam rangka subkontrak;

-Penyerahan kembali BKPP hasil pekerjaan subkontrak oleh PKP di TLDDP atau PDKB lainnya kepada PKP PDKB asal;

-Peminjaman mesin dan/atau peralatan pabrik dalam rangka subkontrak dari PDKB dalam rangka subkontrak dari PDKB kepada perusahaan lainnya dan pengembalian ke PDKB asal;

-Pemasukan alat pengemas (packing material) dan alat bantu pengemas dari TLDDP ke KB untuk menjadi satu kesatuan dengan barang hasil olahan PDKB.

·Diberikan fasilitas pembebasan cukai atas:

-Impor barang dan/atau bahan untuk diolah di PDKB;

-Pemasukan BKC dari TLDDP ke PDKB untuk diolah lebih lanjut.

·Pengeluaran barang dari KB yang ditujukan kepada orang yang memperoleh fasilitas pembebasan atau penangguhan bea masuk, cukai dan pajak dalam rangka impor, diberikan pembebasan bea masuk, pembebanan cukai, tidak dipungut PPN, PPnBM dan PPh pasal 22 impor.

Pendirian Kawasan Berikat di luar daerah Industri

Seiring dengan banyaknya fasilitas yang diberikan terhadap kawasan berikat, tentunya menimbulkan peningkatan yang cukup signifikan terhadap minat untuk pendirian perusahaan di kawasan berikat. Akan tetapi bagaimanakah apabila perusahaan kawasan berikat tersebut didirikan di luar daerah industri, apakah diperbolehkan dan apa saja yang harus dipenuhi oleh pengusahanya apabila hal tersebut boleh dilakukan, jawabannya adalah “Ya”. Menurut Pasal4 ayat (2) dan ayat (3) PMK 147/PMK.04/2011 jo. PMK 120/PMK.04/2013, pendirian kawasan berikat di luar industri diperbolehkan dengan syarat:

Berlokasi di kawasan budidaya yang diperuntukkan bagi kegiatan industri berdasarkan rencana tata ruang wilayah yang ditetapkan sesuai ketentuan peraturan perundang-undangan; sepanjang Kawasan Berikat tersebut di peruntukkan bagi:

a.perusahaan yang menggunakan Bahan Baku dan/atau proses produksinya memerlukan lokasi khusus;

b.perusahaan industri mikro dan kecil; dan/atau

c.perusahaan industri yang akan menjalankan industri di daerah kabupaten atau kota yang belum memiliki kawasan industri atau yang telah memiliki kawasan industri namun seluruh kavling industrinya telah habis.

Luas lokasi untuk Kawasan Berikat di kawasan budidaya sebagaimana dimaksud paling sedikit 10.000 m2.KB yang berlokasi diluar kawasan industri dengan luas > 10.000 tidak harus seluruhnya bangunan. Luas ini ditentukan harus dalam satu hamparan dengan batas-batas yang jelas. Di dalam lokasi tersebut bisa terdapat lebih dari 1 PDKB dengan luas kurang dari 10.000 m2.

Merujuk dalam surat rekomendasi dari PEMDA mengenai Surat Penunjukkan Kawasan Budidaya Peruntukkan Industri, Tidak ada format baku di dalam surat rekomendasi dari Pemda, namun harus terdapat keterangan minimal mengenai informasi bahwa di daerah tersebut belum ada kawasan industri, atau ada kawasan industri tetapi sudah penuh. Namun, tetap akan ada perbedaan perlakuan antara Kawasan Berikat yang berada di luar daerah industri dan di dalam daerah industri, dikarenakan ada resiko tersendiri untuk Direktorat Jenderal Bea Cukai terkait pengawasannya. Selain itu, kebijakan pemerintah secara umum mengarahkan perusahaan industri masuk ke Kawasan Industri.

Berdasarkan penjelasan diatas dapat disimpulkan bahwa seiring Kebijakan Pemerintah melalui implementasi Paket Kebijakan Ekonomi khususnya dalam mendorong masuknya inventasi dengan memberikan fasilitas fiskal bagi investor yang hendak melalukan investasi dengan skala besar berdampak pada kenaikan investasi di Indonesia sampai dengan triwulan ke III.

***