Learn more about the history of Drs. J. Tanzil & Associated, and discover integrity values in every service we provide.

The professional team of Drs. J. Tanzil & Associates are always ready to serve you and your company. We are established to provide quality services.

Learn more about the journey of Drs. J. Tanzil & Associates in developing our professional services in accounting and tax management consulting since 1974.

Drs.J.Tanzil & Associates have many achievements because we always give the best for our customers.

Articles

Read the articles about accounting,internal audit, tax, human resource,information and technology.

- ALL

- INTERNAL AUDIT

- HUMAN RESOURCE

- INFORMATION AND TECHNOLOGY

- TAX

- AUDIT

- MANAGEMENT SYSTEM

- SECRETARY

- ACCOUNTING

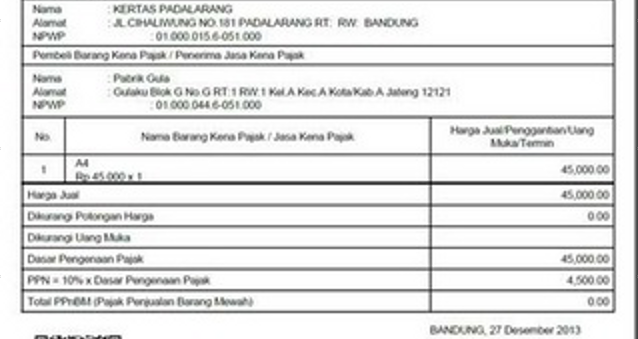

Pencantuman NIK Pada Faktur Pajak, Wajibkah ?

Tahun 2017 merupakan tahun dimana menjadi awal pembentukan basis pajak baru, setelah diadakannya Tax Amnesty. Akibat hal tersebut banyak bermunculan Wajib Pajak baru, yang tentunya memiliki NPWP Baru. Untuk mempermudah dalam penguatan basis pajak, Pemerintah telah membuat kewajiban untuk melaporkan SPT menggunakan aplikasi elektronik yaitu e-SPT. Salah satu program e-SPT adalah e-Faktur. Di akhir tahun 2017 pemerintah menerbitkan Per 26/PJ/2017 yang ditetapkan pada tanggal 29 November 2017, mengenai Perubahan Atas Peraturan Direktur Jenderal Pajak Nomor Per-16/PJ/2014 tentang tata cara pembuatan dan pelaporan Faktur Pajak berbentuk elektronik, yang isinya menegaskan mengenai kewajiban pengisian nama dan alamat pembeli Barang Kena Pajak atau penerima Jasa Kena Pajak diisi dengan nama dan alamat sebagaimana tercantum dalam Kartu Tanda Penduduk atau paspor, apabila Pembeli Barang/Jasa Kena Pajak tidak memiliki NPWP. Apabila, pembeli tidak mencantumkan NIK dan NPWP, maka dikenakan sanksi sesuai dengan undang-undang perpajakan yang berlaku.

Hal ini tentunya membuat gundah sebagian besar pengusaha, dikarenakan banyak pembeli yang tidak mau memberikan identitasnya saat melakukan transaksi, sementara apabila hal tersebut tidak ditaati, tentunya akan menjadi bom waktu yang suatu saat dapat memberikan sanksi kepada penjual. Hingga pada tanggal 27 Desember 2017, pemerintah mengeluarkan Surat Edaran Nomor S-622/PJ.02/2017 Mengenai Penundaan Pemberlakuan Peraturan Direktur Jenderal Pajak Nomor Per 26/PJ/2017 tentang perubahan atas Peraturan Direktur Jenderal Pajak Nomor 16/PJ/2014 tentang tata cara pembuatan dan Pelaporan Faktur Pajak berbentuk Elektronik. Yang menerangkan bahwa dengan mempertimbangkan kesiapan aspek administratif dalam pembuatan dan pelaporan Faktur Pajak melalui aplikasi e-Faktur, maka Pemberlakuan Peraturan Direktur Jenderal Pajak Nomor Per 26/PJ/2017 tentang perubahan atas Peraturan Direktur Jenderal Pajak Nomor 16/PJ/2014 tentang tata cara pembuatan dan Pelaporan Faktur Pajak berbentuk Elektronik ditunda.

Meskipun penundaan ini membawa sedikit angin segar bagi pengusaha, yang akhirnya memiliki waktu untuk memberikan informasi terhadap pembelinya, akan tetapi melalui Per 31/PJ/2017 Tentang Perubahan Kedua Atas Peraturan Direktur Jenderal Pajak Nomor Per-16/PJ/2014 Tentang Tata Cara Pembuatan Dan Pelaporan

Faktur Pajak Berbentuk Elektronik, Pemerintah menegaskan bahwa

1.Pengguna atau penyelenggara aplikasi e-faktur Host-to-host ditetapkan dengan keputusan Dirjen Pajak.

2.Ketentuan yang mengatur mengenai PT.Pertamina harus menerbitkan faktur pajak dihapus.

3.Jika Pembeli tidak ada NPWP, maka FP harus mencantumkan identitas pembeli sesuai KTP (nama,alamat,NIK) atau paspor (Khusus WNA mencantumkan Nomor Paspor)

4.E-Faktur menolak penerbitan faktur pajak tanpa NPWP dan tanpa NIK.

5.Sanksi pajak dalam pasal 11 A Per 26/PJ/2017 dihapus, yaitu :

a.Faktur Pajak yang dibuat dengan mencantumkan keterangan yang tidak sesuai dengan keadaan yang sebenarnya atau sesungguhnya atau dibuat tidak sesuai dengan ketentuan dalam Peraturan Direktur Jenderal Pajak ini bukan merupakan Faktur Pajak.

b.Pengusaha Kena Pajak yang membuat faktur pajak yang tidak sesuai yaitu tidak dilengkapi NIK merupakan PKP yang tidak membuat Faktur Pajak.

c.PKP yang tidak membuat faktur pajak akan dikenai sanksi sesuai dengan undang-undang perpajakan.

d.PKP yang menerima faktur pajak tidak dapat mengkreditkan PPN Masukan tersebut.

6.Ketentuan nomor 3 dan 4 berlaku mulai 1 April 2018,

Peraturan Per 31/PJ/2017 ini berlaku mulai dari 29 Desember 2017. Tentunya hal ini harus dapat disikapi dengan baik oleh wajib pajak, sehingga wajib pajak dapat memberikan informasi terhadap konsumennya untuk melampirkan NIK nya apabila konsumen tersebut belum memiliki NPWP. Dengan demikian, tujuan dari peraturan ini adalah dapat meningkatkan basis database pajak, sehingga pendapatan negara semakin meningkat, dan nantinya seluruh masyarakat Indonesia, yang telah berkewajiban melaporkan pajaknya telah memiliki NPWP dan menjadi wajib pajak yang patuh.