Learn more about the history of Drs. J. Tanzil & Associated, and discover integrity values in every service we provide.

The professional team of Drs. J. Tanzil & Associates are always ready to serve you and your company. We are established to provide quality services.

Learn more about the journey of Drs. J. Tanzil & Associates in developing our professional services in accounting and tax management consulting since 1974.

Drs.J.Tanzil & Associates have many achievements because we always give the best for our customers.

Articles

Read the articles about accounting,internal audit, tax, human resource,information and technology.

- ALL

- INTERNAL AUDIT

- HUMAN RESOURCE

- INFORMATION AND TECHNOLOGY

- TAX

- AUDIT

- MANAGEMENT SYSTEM

- SECRETARY

- ACCOUNTING

Kebijakan BI Tentang Loan / Financing To Value Sebagai Sarana Untuk Meminimalisasi Resiko Kredit

Dalam menjalankan bisnis di bidang jasa keuangan, para banker menyadari harus dapat mengelola berbagai jenis risiko keuangan secara efektif agar dampak negatif dapat diminimalisir, akibat tidak dijalankannya manajemen risiko yang efektif.

Menurut Undang-Undang No.10 tahun 1998 tentang perbankan menyatakan, bank adalah badan usaha yang menghimpun dana dari masyarakat dalam bentuk simpanan dan manyalurkan kepada masyarakat dalam bentuk kredit dan/ atau dalam bentuk lainnya, dimana salah satu bentuk penyaluran kredit adalah Kredit Pembiayaan Perumahan (Properti/KPR). Pada dasarnya rumah merupakan kebutuhan utama bagi masyarakat sebagai tempat tinggal, namun saat ini masyarakat menjadikan rumah sebagai salah satu cara dalam berinvestasi.

Sejalan dengan semakin meningkatnya permintaan KPR, maka bank perlu meningkatkan kehati-hatian dalam menyalurkan KPR karena pertumbuhan KPR yang terlalu tinggi berpotensi menimbulkan berbagai risiko bagi bank. Sementara dari sudut pandangan makroprudensial, pertumbuhan KPR yang terlalu tinggi juga dapat mendorong peningkatan harga asset properti yang tidak mencerminkan harga sebenarnya (bubbles) sehingga dapat menimbulkan risiko kredit bagi bank dengan eksposure kredit properti yang besar.

Namun kegiatan berisiko tersebut harus tetap diambil untuk mendapatkan keuntungan, dengan cara meminimalkan risiko yang akan timbul berdasarkan manajemen risiko. Risiko yang sering dihadapi oleh bank adalah risiko kredit, risiko pasar, risiko operasional.

Dalam rangka mengatasi risiko-risiko di atas, agar tetap dapat menjaga perekonomian yang produktif dan mampu menghadapi sektor keuangan dimasa yang akan datang, maka Bank Indonesia (BI) menerbitkan aturan baru tentang melalui PBI No.18/16/PBI/2016 tanggal 29 Agustus 2016, yang merupakan penyempurnaan dari Peraturan Bank Indonesia No.17/10/PBI/2015 tentang rasio loan to value (LTV) dan rasio financing to value (FTV). Pengaturan mengenai LTV dan/ atau FTV dikecualikan terhadap KPR dalam rangka pelaksanaan program perumahan Pemerintah.

Tujuan dari LTV dan/ atau FTV adalah untuk mengantisipasi atau mencegah kredit macet (kreditur gagal bayar) yang jika dibiarkan akan dapat mempengaruhi stabilitas ekonomi serta mencegah terjadinya kenaikan harga yang tidak mencerminkan harga sebenarnya (bubbles). LTV dan/ atau FTV dikeluarkan oleh Bank Indonesia karena dianggap tingginya risiko pada penyaluran kredit kepemilikan properti dan kredit konsumsi beragunan properti.

Apa saja perubahan-perubahan dalam ketentuan mengenai LTV/FTV?

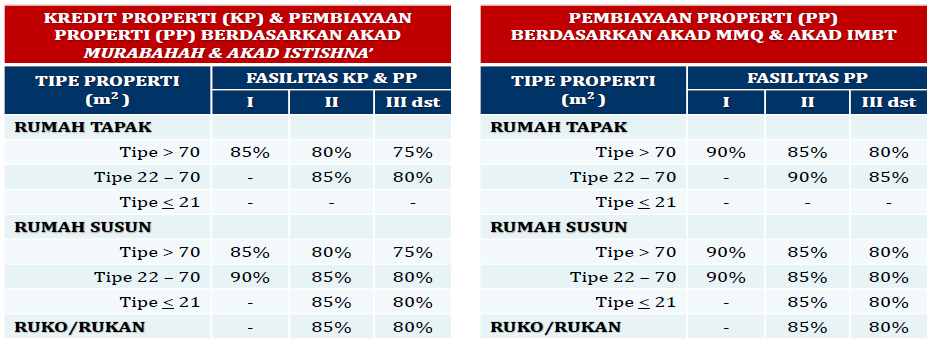

a.Perubahan rasio dan tiering LTV/FTV untuk Kredit Properti (KP) atau Pembiayaan Properti (PP) untuk fasilitas ke-1, fasilitas ke-2, fasilitas ke-3 dan seterusnya sehingga rasio LTV dan rasio FTV paling besar sebagaimana ditampilkan dalam tabel berikut:

b.Penyesuaian persyaratan Non Performing Loan (NPL) atau Non Performing Financing (NPF) secara total untuk penggunaan rasio LTV untuk KP dan rasio FTV untuk PP dari gross menjadi net.

c.Kredit tambahan (top up) oleh Bank Umum dan Pembiayaan baru oleh Bank Umum Syariah atau Unit Usaha Syariah yang merupakan tambahan dari pembiayaan sebelumnya menggunakan Rasio LTV KP atau rasio FTV PP yang sama sepanjang KP atau PP tersebut memiliki kualitas lancar. Hal yang sama juga berlaku untuk KP atau PP yang diambil alih (take over) dengan kredit tambahan (top up) atau disertai dengan Pembiayaan baru.

d.KP atau PP untuk pemilikan properti yang belum tersedia secara utuh diperbolehkan sampai dengan urutan fasilitas kedua dengan pencairan bertahap.

Dengan diperketatnya kredit KPR dengan adanya ketentuan LTV dan/ atau FTV berdampak pada penurunan jumlah kredit. Dengan adanya perubahan ketentuan LTV dan/ atau FTV yang baru juga dapat memberikan dampak dalam menyalurkan KPR, yaitu adanya potensi bagi bank-bank (yang sebelumnya tidak menggarap segmen kredit ini) untuk ikut masuk ke pasar KPR/KPA. Dari sisi lain, LTV juga berdampak positif bagi bank agar lebih berhati-hati dalam menyalurkan kredit KPR ke pada masyarakat, serta dari pihak developer lebih bisa menata kembali jenis KPR yang akan dikeluarkan sehingga dapat mencapai pasar.

Demikian artikel yang kami buat, semoga dapat bermanfaat.