Learn more about the history of Drs. J. Tanzil & Associated, and discover integrity values in every service we provide.

The professional team of Drs. J. Tanzil & Associates are always ready to serve you and your company. We are established to provide quality services.

Learn more about the journey of Drs. J. Tanzil & Associates in developing our professional services in accounting and tax management consulting since 1974.

Drs.J.Tanzil & Associates have many achievements because we always give the best for our customers.

Articles

Read the articles about accounting,internal audit, tax, human resource,information and technology.

- ALL

- INTERNAL AUDIT

- HUMAN RESOURCE

- INFORMATION AND TECHNOLOGY

- TAX

- AUDIT

- MANAGEMENT SYSTEM

- SECRETARY

- ACCOUNTING

PELAPORAN DAN PENGAWASAN HARTA TAMBAHAN DALAM RANGKA PENGAMPUNAN PAJAK

Periode pengampunan pajak (Tax Amnesty) telah berakhir hampir 2 pekan yang lalu. Indonesia dinilai cukup berhasil dalam pencapaian program ini, hingga membuat Sri Mulyani sebagai Menteri Keuangan Republik Indonesia, didapuk menjadi Menteri Keuangan yang terbaik se-Asia. Dalam pencapaiannya negara berhasil mengumpulkan uang tebusan hingga angka 114 triliun rupiah dan deklarasi harta hingga mencapai 1000 triliun rupiah. Pencapaian tersebut bukanlah hal yang mudah mengingat bagaimana jajaran Direktorat Jenderal Pajak, Kementrian Keuangan hingga Presiden Joko Widodo mensosialisasikan dan mengkampanyekan Amnesti Pajak kepada seluruh kalangan masyarakat Indonesia.

Meski telah berakhir, program ini masih menyisakan tugas bagi para pesertanya untuk melakukan pelaporan atas harta tambahan yang telah disampaikan pada program amnesti pajak yang telah diikuti. Menurut peraturan Direktorat Jenderal Pajak, PER-03/PJ/2017 mengenai Tata Cara Pelaporan dan Pengawasan Harta Tambahan dalam Rangka Pengampunan Pajak, setelah mendapatkan surat keterangan Amnesti Pajak, seluruh Wajib Pajak yang melakukan deklarasi harta dalam negeri dan/atau repatriasi harta sebagaimana dimaksud dalam Pasal 3 Peraturan Direktur Jenderal Pajak Nomor PER-03/PJ/2017 memiliki kewajiban menyampaikan laporan secara berkala ke Direktorat Jenderal Pajak.

Laporan yang dimaksud meliputi laporan pengalihan dan realisasi investasi harta tambahan dan/atau laporan penempatan harta tambahan yang disampaikan dalam bentuk: (1)formulir kertas (hardcopy) dan salinan digital (softcopy), dalam hal disampaikan ke Kantor Pelayanan Pajak tempat Wajib Pajak terdaftar secara langsung; atau (2)dokumen elektronik, dalam hal disampaikan melalui saluran tertentu yang ditetapkan oleh Direktur Jenderal Pajak sesuai dengan perkembangan teknologi informasi.

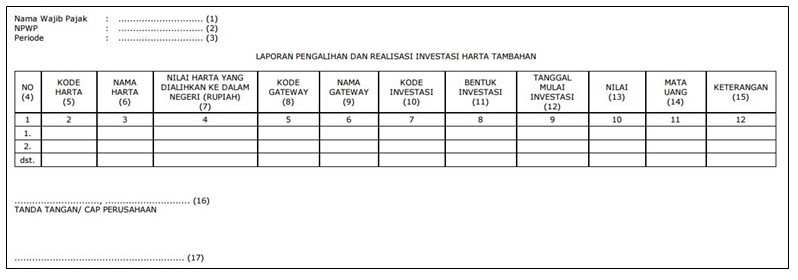

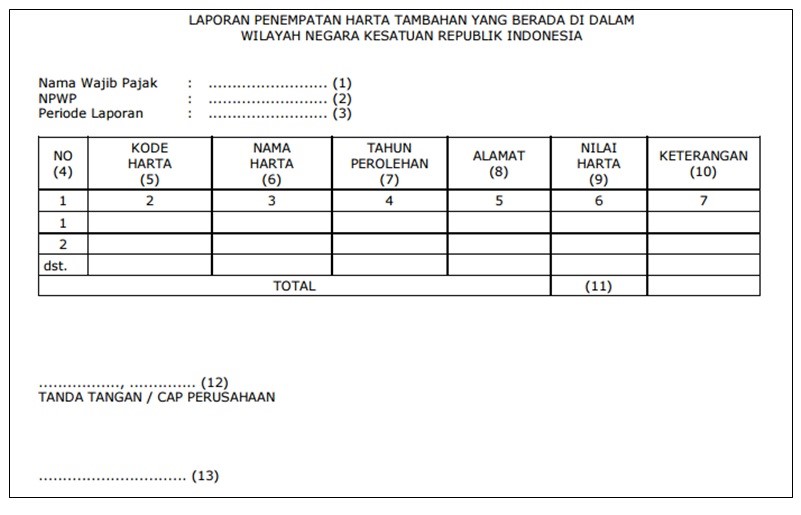

Format kedua laporan tersebut mengikuti contoh pada Lampiran Peraturan Direktur Jenderal Pajak Nomor PER - 03/PJ/2017 yaitu sebagai berikut:

1. Format Laporan Pengalihan Dan Realisasi Investasi Harta Tambahan

2. Format Laporan Penempatan Harta Tambahan Yang Berada Di Dalam Wilayah NKRI

Pelaporan tersebut disampaikan paling lambat pada saat batas waktu penyampaian: (1)SPT Tahunan PPH Tahun Pajak 2017 untuk laporan pertama; (2)SPT Tahunan PPH Tahun Pajak 2018 untuk laporan kedua; dan (3)SPT Tahunan PPH Tahun Pajak 2019 untuk laporan ketiga.

Kantor Pelayanan Pajak tempat wajib pajak terdaftar menerbitkan tanda terima untuk setiap pelaporan yang disampaikan oleh Wajib Pajak, dan KPP juga bertugas untuk melakukan pengawasan atas penyampaian pelaporan harta tambahan, penempatan harta tambahan, dan pengalihan realisasi investasi harta tambahan.