Learn more about the history of Drs. J. Tanzil & Associated, and discover integrity values in every service we provide.

The professional team of Drs. J. Tanzil & Associates are always ready to serve you and your company. We are established to provide quality services.

Learn more about the journey of Drs. J. Tanzil & Associates in developing our professional services in accounting and tax management consulting since 1974.

Drs.J.Tanzil & Associates have many achievements because we always give the best for our customers.

Articles

Read the articles about accounting,internal audit, tax, human resource,information and technology.

- ALL

- INTERNAL AUDIT

- HUMAN RESOURCE

- INFORMATION AND TECHNOLOGY

- TAX

- AUDIT

- MANAGEMENT SYSTEM

- SECRETARY

- ACCOUNTING

Debit Vs Kredit Dalam Tranksaksi Akuntansi

Banyaknya berbagai macam transaksi yang terjadi dalam sebuah perusahaan, mengharuskan perusahaan untuk melakukan pencatatan dengan jelas sehingga dapat disusun sebuah laporan keuangan. Didalam pencatatan seluruh transaksi yang berjalan dalam perusahaan dikenal dengan istilah yang sering digunakan yaitu debit dan kredit, namun apa sebenarnya debit dan kredit tersebut? Sebelum memahami apa itu debit dan kredit perlu dipahami terlebih dahulu dalam transaksi akuntansi terdapat lima unsur pokok yaitu harta, utang atau kewajiban, modal, pendapatan atau beban.

Dari pemahaman tersebut dapat diartikan Debit adalah lawan dari kredit, yang bila dijelaskan :

-akun beban akan bertambah nilainya jika didebit

-liabilitas, ekuitas dan pendapatan akan berkurang jika didebit.

Kemudian sebaliknya, untuk kredit adalah lawan dari debit, yang bila dijelaskan:

-akun jenis liabilitas, ekuitas dan bertambah nilainya jika dikredit

-aset dan beban akan berkurang jika dikredit.

Banyak yang menyatakan bahwa debit berarti “bertambah” sedangkan kredit berarti “berkurang”, hal ini tidak salah namun kurang tepat karena tidak semua akun dalam debit itu bertambah dan tidak semua akun dalam kredit itu berkurang. Debit dan Kredit juga digunakan untuk membedakan penambahan dan pengurangan dari setiap akun.

Akun sendiri merupakan sebutan untuk persamaan dasar akuntansi, jadi yang disebut akun itu apa? Kewajiban disebut akun, harta disebut akun dan modal juga disebut akun. Sehingga persamaan dasar akuntansi bila dirumuskan adalah harta=kewajiban+modal.

Kemudian dalam hal tata letak, Debit dan kredit mempunyai sisi yang berlawanan tetapi wajib seimbang, untuk itu tata letak debit wajib berada di sebelah kiri dan kredit wajib berada di sebelah kanan. Contohnya untuk penjualan barang secara tunai:

Kas xxx

Pendapatan xxx

Dalam setiap transaksi debit wajib diikuti dengan tranksaksi kredit. Yang wajib dipahami pula adalah kemana tranksaksi tersebut harus dicatat disisi debit atau kredit, untuk mengetahui hal tersebut kita harus mengetahui terlebih dahulu sifat-sifat dari golongan akun tersebut.

Ketika sudah mengetahui atau bahkan memahami definisi atau arti dari debit dan kredit, pertanyaan selanjutnya yang muncul adalah bagaimana cara membedakan debit dan kredit? Untuk menentukan debit dan kredit dengan mudah kita wajib memahami kelompok akun itu sendiri dan akun lawannya apa. Kelompok akun sendiri yaitu aset, kewajiban, modal, pendapatan dan biaya sedangkan akun lawan, dimana setiap transaksinya minimal mempengaruhi dua akun. Contoh posisi debit kredit pada tranksaksi yang umumnya terjadi misalnya memberikan gaji kepada pegawai debit kreditnya adalah Biaya Gaji berada di debit dan Kas berada di Kredit, atau cara membacanya adalah Biaya Gaji pada Kas.

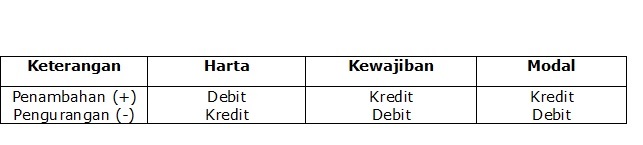

Jadi Kesimpulannya adalah untuk menentukan debit atau kredit tergantung dari kelompok akunnya, dan dapat dirumuskan sebagai berikut:

Bila harta bertambah letaknya pada debit, bila kewajiban dan modal bertambah maka berada pada kredit, kemudian bila harta berkurang maka akan berada pada kredit, dan bila kewajiban dan modal berkurang berada pada debit.

Demikian pembahasan mengenai perbedaan debit dan kredit pada tranksaksi akuntansi, semoga dapat bermanfaat.