Learn more about the history of Drs. J. Tanzil & Associated, and discover integrity values in every service we provide.

The professional team of Drs. J. Tanzil & Associates are always ready to serve you and your company. We are established to provide quality services.

Learn more about the journey of Drs. J. Tanzil & Associates in developing our professional services in accounting and tax management consulting since 1974.

Drs.J.Tanzil & Associates have many achievements because we always give the best for our customers.

Articles

Read the articles about accounting,internal audit, tax, human resource,information and technology.

- ALL

- INTERNAL AUDIT

- HUMAN RESOURCE

- INFORMATION AND TECHNOLOGY

- TAX

- AUDIT

- MANAGEMENT SYSTEM

- SECRETARY

- ACCOUNTING

PROSEDUR TAX AMNESTI

Pengampunan Pajak adalah penghapusan pajak yang seharusnya terutang, tidak dikenai sanksi administrasi perpajakan dan sanksi pidana di bidang perpajakan, dengan cara mengungkap Harta dan membayar Uang Tebusan sebagaimana diatur dalam UU 11 Tahun 2016. Harta adalah akumulasi tambahan kemampuan ekonomis berupa seluruh kekayaan, baik berwujud maupun tidak berwujud, baik bergerak maupun tidak bergerak, baik yang digunakan untuk usaha maupun bukan untuk usaha, yang berada di dalam dan/atau di luar wilayah Negara Kesatuan Republik Indonesia.

Tujuan pemberlakuan amnesti pajak di Indonesia adalah :

1. Mempercepat pertumbuhan dan rekrukturisasi ekonomi melalui pengalihan Harta, yang antara lain akan berdampak terhada peningkatan likuiditas domestik, perbaikan nilai tukar Rupiah, penurunan suku bunga, dan peningkatan investasi.

2. Mendorong reformasi perpajakan menuju sistem perpajakan yang lebih berkeadilan serta perluasan basis data perpajakan yang lebih valid komrehensif, dan terintegritas, dan

3. Meningkatkan penerimaan pajak, yang anatra lain akan digunakan untuk pembiayaan pembangunan.

Siapa Sajakah yang bisa memanfaatkan Amnesti Perpajakan?

Pada dasarnya setiap Wajib Pajak dapat memanfaatkan amnesti pajak, baik yang sudah ber-NPWP maupun belum ber-NPWP. Dalam hal ini Wajib Pajak belum memiliki NPWP namun ingin memanfaatkan amnesti pajak, WP terlebih dahulu mendaftarkan diri ke KPP yang wilayah kerjanya meliputi tempat tinggal atau kedudukan WP. Sehingga Sesuai dengan Peraturan Menteri Keuangan nomor 243/PMK.03/2014. Meski semua WP dapat memanfaatkan amnestu pajak, namun terdapat 3 (tiga) jenis Wajib Pajak yang tidak dapat memanfaatkan amnesti pajak ini, yaitu :

1. Wajib Pajak yang sedang dilakukan penyidikan dan berkas penyidikannya telah dinyatakan lengkap oleh kejaksaan

2. Wajib Pajak yang sedang dalam proses peradilan, atau

3. Menjalani hukuman pidana.

Objek Amnesti Pajak

Pengampunan pajak yang diberikan berupa penghapusan pajak yang seharusnya terutang, tidak dikenai sanksi administrasi perpajakan dan sanksi pidana di bidang perpajakan sampai dengan akhir tahun pajak 2015 yang belum atau belum sepenuhnya diselesaikan oleh Wajib Pajak. Kewajiban perpajakan tersebut berupa kewajiban atas PPh dan PPn dan PPn-BM.

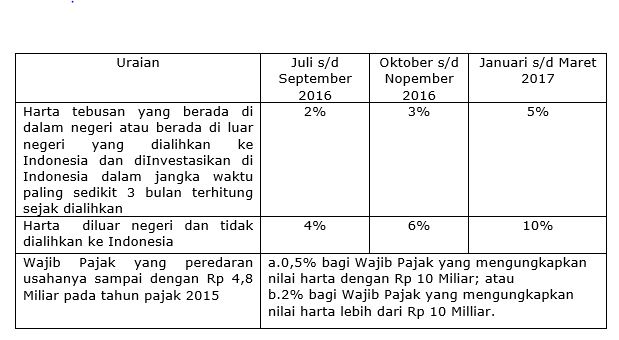

Uang Tebusan

Untuk mendapatkan amnesti, Wajib Pajak harus membayar sejumlah uang tebusan yang dihitung dari besarnya harta yang diungkap dalam Surat Pernyataan. Penentuan tarif uang tebusan dibagi ke dalam tiga periode yaitu :

Harta yang Belum atau Kurang Diungkap

Apabila setelah Wajib Pajak memperoleh Surat Keterangan ditemukan data dan/atau informasi mengenai harta yang belum atau kurang diungkap dalam Surat Pernyataan, atas harta tersebut dianggap sebagai tambahan penghasilan yang diterima atau diperoleh Wajib Pajak pada saat ditemukannya data dan/atau informasi mengenai harta dimaksud. Atas harta tersebut dikenai PPh sesuai dengan UU PPh ditambah dengan sanksi administrasi perpajakan berupa kenaikan sebesar 200% dari PPh yang tidak atau dikurang dibayar.

Kesimpulan:

Berdasarkan hal – hal di atas, untuk dapat memanfaatkan amnesti pajak, langkah – langkah yang harus dipenuhi oleh Wajib Pajak antara lainnya :

1. Memastikan WP sudah memiliki NPWP

2. Telah melaporkan SPT Tahunan terakhir

3. Membuat daftar harta dan hutang yang belum dilaporkan di SPT Tahunan Terakhir

4. Menghitung besarnya uang tebusan serta membayarkan lewat e-billing pajak

5. Meminta daftar tunggakan pajak ke KPP dan melunasinya (pakai surat permintaan)

6. Tidak dilakukakan bukti permulaan dan penyidikan

7. Mencabut permohonan permohonan sebagai dimaksud Pasal 8 ayat (3) huruf f UU no 11 tahun 2016

8. Mengisi Surat Pernyataan dan mempersiapkan dokumen pendukung

9. Menyampaikan surat langsung ke KPP terdekat

10. Mengalihkan harta dari luar negeri ke Indonesia

11. Menerima Surat Keterangan sebagai bukti telah memanfaatkan amnesti pajak.