Learn more about the history of Drs. J. Tanzil & Associated, and discover integrity values in every service we provide.

The professional team of Drs. J. Tanzil & Associates are always ready to serve you and your company. We are established to provide quality services.

Learn more about the journey of Drs. J. Tanzil & Associates in developing our professional services in accounting and tax management consulting since 1974.

Drs.J.Tanzil & Associates have many achievements because we always give the best for our customers.

Articles

Read the articles about accounting,internal audit, tax, human resource,information and technology.

- ALL

- INTERNAL AUDIT

- HUMAN RESOURCE

- INFORMATION AND TECHNOLOGY

- TAX

- AUDIT

- MANAGEMENT SYSTEM

- SECRETARY

- ACCOUNTING

Aset Dan Liabilitas Dalam Sudut Pandang Keuangan Pribadi

Tentunya semua orang sudah tak asing lagi dengan istilah asset dan juga liabilitas. Asset dan Liabilitas seperti dua sisi mata uang yang tidak mungkin terpisah dan selalu berkaitan. Seperti yang kita ketahui pada umunya, asset dapat diartikan dengan mudah sebagai harta dan liabilitas diartikan sebagai kewajiban / hutang. Namun pada kenyataannya tidak semudah itu, masih banyak orang yang salah mengartikan asset dan liabilitas. Untuk itu mari perlahan kita coba untuk memahami pengertian asset dan liabilitas agar tidak lagi salah arti dalam mengelola asset maupun liabilitas.

Aset adalah sumber daya yang kita kuasai yang merupakan akibat dari sebuah peristiwa sebelumnya, yang mana dengan harapan nantinya kita dapat memperoleh manfaat di masa depan. Dengan kata lain kita mengharap ada aliran kas masuk dari sumber daya yang kita kuasai, atau lebih sederhana dapat dikatakan ada pendapatan yang masuk ke kantong kita dari pemanfaatan sumber daya yang kita kuasai tersebut.

Liabilitas adalah hutang yang harus dilunasi atau pelayanan yang harus dilakukan pada pihak lain. Dengan kata lain, atas liabilitas ini kita ada aliran kas keluar dari sumber daya kita untuk memberikan pelayanan atau membayar hutang pada pihak lain. Dengan lebih sederhana dapat diartikan bahwa liabilitas adalah sesuatu yang dapat mengeluarkan uang dari kantong kita. Jadi dari pengertian diatas kita tidak dapat semerta-merta mengartikan asset adalah harta atau kekayaan kita.

Mari kita pahami dari pengertian diatas tersebut, dan coba ingat-ingat mana asset kita dan mana liabilitas kita. Apakah semua kekayaan yang kita punya sebenarnya liabilitas, ataukah memang memberi manfaat sebagai mana sifat dari asset sesungguhnya? Susunlah daftar kekayaan Anda dan coba lakukan rating untuk kekayaan yang memberikan manfaat atau aliran kas masuk.

Kita mulai dari yang pertama yang berkaitan langsung dengan uang, yaitu tabungan. Tabungan dapat dianggap sebagai asset dan juga dapat dianggap sebagai liabilitas. Bagaimana bisa? Berikut ini Ilustrasinya.

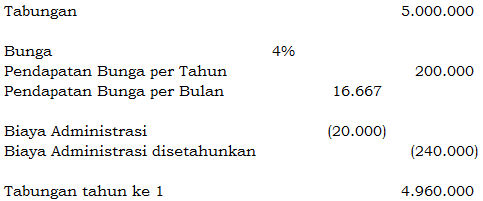

Contoh 1: Tuan A menyimpan uangnya di Bank, senilai Rp5.000.000 dengan bunga 4% pertahun dan biaya administrasi Rp20.000 per bulan. Tabungan ini asset ataukah Liabilitas? Coba kita hitung.

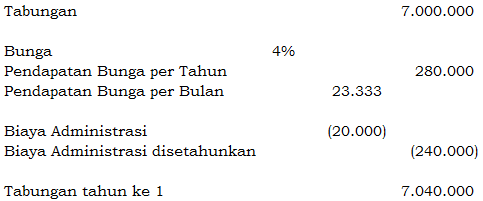

Contoh 2: Tuan B menyimpan uangnya di Bank, senilai Rp.7.000.000 dengan bunga 4% pertahun dan biaya administrasi Rp.20.000 per bulan. Tabungan ini asset ataukah Liabilitas? Coba kita hitung.

Jika kita lihat maka dapat kita simpulkan bahwa Tuan A akan mengalami kerugian dengan menyimpan uangnya di Bank karena Tuan A berkewajiban membayar administrasi yang membebaninya. Yang nantinya berakibat berkurangnya nilai tabungan Tuan A. Lain halnya dengan Tuan B yang nilai tabungannya akan bertambah walaupun sama-sama terbebani oleh biaya administrasi. Dalam sudut pandang keuangan pribadi, maka dalam hal ini tabungan Tuan A bisa kita sebut liabilitas dan tabungan Tuan B bisa disebut sebagai Aset.

Kemudian yang kedua yaitu kendaraan. Kapankah kendaraan dianggap asset dan kapankah kendaraan dianggap sebagai liabilitas? Kita harus melihat seberapa besar fungsi kendaraan tersebut. Kita lihat ilustrasinya.

Contoh 1: Tuan A mempunyai mobil pribadi yang setiap hari hanya digunakan untuk bekerja dari rumah ke kantornya, beliau membutuhkan bahan bakar 50ribu setiap harinya dan 10ribu untuk biaya tolnya. Sedangkan jika naik kendaraan umum atau menggunakan motor beliau hanya membutuhkan Rp40 ribu setiap harinya. Dengan ini beliau sebenarnya bisa melakukan penghematan sebesar Rp20 ribu setiap harinya.

Contoh 2: Tuan B mempunyai mobil pribadi yang setiap harinya digunakan untuk berkeliling dan bertemu mitra bisnisnya. Dalam sehari beliau berpindah-pindah dari tempat satu ke tempat lain untuk kunjungan bisnis, beliau menggunakan mobil pribadi dan setiap hari membutuhkan bahan bakar Rp200 ribu. Sedangkan jika beliau menggunakan transportasi umum dengan mempertimbangkan mobilitas kegiatannya yang berpindah 3 sampai 5 tempat yang beliau kunjungi setiap harinya, beliau membutuhkan Rp300 ribu.

Dari ilustrasi tersebut, maka berdasarkan fungsi dan biayanya mobil yang digunakan Tuan A dianggap liabilitas sedangkan mobil yang digunakan Tuan B dianggap sebagai asset.

Begitu pula dengan harta kekayaan berupa rumah, rumah yang digunakan atau di huni sendiri adalah liabilitas secara financial. Karena kita berkewajiban mengeluarkan biaya-biaya untuk merawat dan memelihara bangunan tersebut. Berbeda dengan rumah yang di sewakan baik kos maupun kontrak yang memberikan arus kas masuk.

Dari uraian di atas maka dapat ditarik kesimpulan untuk mendefinisikan sesuatu itu asset atau liabilitas, perlu kita timbang terlebih dahulu manfaatnya dan kita bandingkan manfaat optimal secara financial dengan alternative optimal lain secara financial. Mana yang memberikan manfaat besar sebagai aliran uang masuk, itulah yang kita sebut sebagai Aset. Selama kita hanya mengorbankan uang untuk maintenance atas harta tersebut maka hal itu dapat kita anggap sebagai Liabilitas. Dalam hal ini asset dan liabilitas berbeda sifat antara keuangan pribadi dan perusahaan karena pada kenyataannya dalam perusahaan memang digunakan untuk operasional yang memberikan manfaat di masa depan.

*****

Sumber :

https://accounting-media.blogspot.com/2015/03/pengertian-dan-definisi-aset-liabilitas.html