Learn more about the history of Drs. J. Tanzil & Associated, and discover integrity values in every service we provide.

The professional team of Drs. J. Tanzil & Associates are always ready to serve you and your company. We are established to provide quality services.

Learn more about the journey of Drs. J. Tanzil & Associates in developing our professional services in accounting and tax management consulting since 1974.

Drs.J.Tanzil & Associates have many achievements because we always give the best for our customers.

Articles

Read the articles about accounting,internal audit, tax, human resource,information and technology.

- ALL

- INTERNAL AUDIT

- HUMAN RESOURCE

- INFORMATION AND TECHNOLOGY

- TAX

- AUDIT

- MANAGEMENT SYSTEM

- SECRETARY

- ACCOUNTING

HOW TO MEASURE YOUR INVESTMENT

Dalam aktivitas berinvestasi, hal utama yang perlu diperhatikan adalah apakah investasi tersebut menguntungkan atau tidak. Bagaimana cara menganalisis apakah investasi tersebut layak di jalankan atau tidak? Terdapat satu metode yaitu metode Rate of Return atau sering disebut juga dengan Accounting Rate of Return (ARR), menunjukkan persentase keuntungan netto sesudah pajak dihitung dari Average Investment atau Initial investment.

ARR merupakan suatu metode analisis yang mengukur besarnya tingkat keuntungan dari suatu investasi. Pada dasarnya ARR mengukur pendapatan atau laba tahunan yang diharapkan dari hasil suatu investasi. Melalui metode ini, kita dapat menghitung berapa banyak uang yang akan dikembalikan ke investor dari suatu investasi.

Dengan perhitungan ARR ini, investor dapat menganalisis risiko yang terlibat dalam membuat keputusan investasi dan memutuskan apakah penghasilannya cukup tinggi untuk menerima tingkat risiko yang akan terjadi.

Bagaimana cara menghitungnya ?

Rumus ARR (Accounting Rate of Return) atau Tingkat Pengembalian Akuntansi ini dihitung menggunakan dasar laba akuntansi sehingga angka yang dipergunakan adalah laba setelah pajak atau Earning After Tax (EAT) yang dibandingkan dengan rata-rata investasi. Hasil dari perhitungan ARR ini biasanya ditampilkan dalam bentuk persentase (%).

ARR = Rata-rata Earning After Tax dari Investasi / Rata-rata Biaya Investasi x 100%

Untuk menghitung rata-rata EAT dengan cara menunjukkan EAT (laba setelah pajak) selama umur investasi dibagi dengan umur investasi. Sedangkan untuk menghitung rata-rata investasi adalah investasi ditambah dengan nilai residu dibagi dua.

Setelah angka accounting rate of return dihitung kemudian dibandingkan dengan tingkat keuntungan yang diisyaratkan. Apabila angka accounting rate of return lebih besar dibandingkan dengan keuntungan yang diisyaratkan, maka proyek investasi ini menguntungkan, apabila lebih kecil daripada tingkat keuntungan yang diisyaratkan proyek ini tidak layak.

Kelebihan metode ini adalah sederhana dan mudah, karena untuk menghitung ARR cukup melihat laporan laba-rugi yang ada. Sedangkan kelemahan metode ini adalah mengabaikan nilai waktu uang (time value of money) dan tidak memperhitungkan aliran kas (cashflow).

Contoh Studi Kasus :

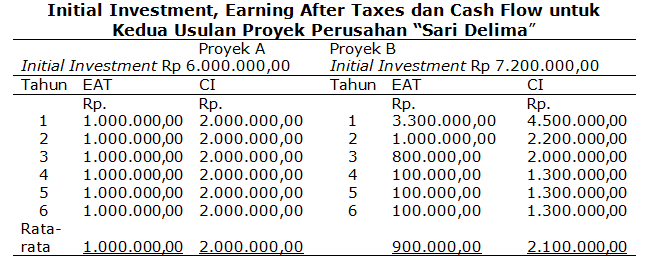

Perusahaan “XYZ” sedang menilai dua buah proyek A, dan B, yang masing-masing membutuhkan initial investment sebesar Rp. 6.000.000,00 untuk proyek A, dan Rp 7.200.000,00 untuk proyek B. Perusahaan akan menggunakan metode garis lurus (straight-line method) dalam melakukan depresiasi kedua proyek tersebut. Umur ekonomis masing-masing proyek adalah 6 tahun dan tidak ada nilai residu

Berdasarkan informasi di atas, maka diketahui bahwa :

Proyek A

Initial Investment = Rp 6.000.000,00 Depresiasi = Rp 1.000.000,00

Proyek B

Initial Investment = Rp 7.200.000,00 Depresiasi = Rp 1.200.000,00

Jumlah cash inflow untuk masing-masing proyek dapat dicari dengan cara sebagai berikut:

Cash Inflow = Earning After Tax + Depreciation

Initial Investment, Earning After Taxes dan Cash Flow untuk Dua Usulan Proyek

Perusahaan “XYZ”

Rata-rata keuntungan bersih sesudah pajak untuk kedua proyek adalah :

Average EAT proyek A = (Rp.6.000.000,00) / 6 = Rp 1.000.000,00

Average EAT proyek B = (Rp.5.400.000,00) / 6 = Rp 900.000.00

Average investment

Average investment dihitung dengan cara membagi dua suatu jumlah investasi.

Rata-rata investasi untuk masing-masing proyek adalah :

Rata-rata investasi = (Nilai investasi) / 2

Rata-rata investasi proyek A = (Rp 6.000.000,00) / 2 = Rp 3.000.000,00

Rata-rata investasi proyek B = (Rp 7.200.000,00) / 2 = Rp 3.600.000,00

Setelah mengetahui rata-rata laba bersih sesudah pajak dan rata-rata investasi, maka average rate of return untuk masing-masing proyek adalah sebagai berikut:

Average rate of return:

Proyek A = (Rp 1.000.000,00) / (Rp 3.000.000,00) = 0,333 atau 33,33%

Proyek B = (Rp 900.000,00) / (Rp 3.600.000,00) = 0,25 atau 25%

Dari hasil perhitungan di atas maka tampak bahwa proyek A lebih baik daripada proyek B karena average rate of returnnya lebih besar dibandingkan dengan average rate of return B.

Analisis dan Penilaian ARR (Accounting Rate of Return)

Pengusaha atau Investor dapat menilai apakah akan melanjutkan investasi atau membatalkannya dengan keuntungan sebesar 33% tersebut. Pada umumnya, Pengusaha atau investor dapat membandingkan faktor bunga yang berlaku untuk mengambil keputusan. Bila dianggap menguntungkan, maka investasi pada proyek yang bersangkutan akan dilanjutkan. Namun apabila merugikan, maka rencana investasi tersebut akan dibatalkan. Dapat dikatakan bahwa semakin tinggi nilai ARR-nya semakin tinggi pula pengembaliannya (semakin menguntungkan).