Learn more about the history of Drs. J. Tanzil & Associated, and discover integrity values in every service we provide.

The professional team of Drs. J. Tanzil & Associates are always ready to serve you and your company. We are established to provide quality services.

Learn more about the journey of Drs. J. Tanzil & Associates in developing our professional services in accounting and tax management consulting since 1974.

Drs.J.Tanzil & Associates have many achievements because we always give the best for our customers.

Articles

Read the articles about accounting,internal audit, tax, human resource,information and technology.

- ALL

- INTERNAL AUDIT

- HUMAN RESOURCE

- INFORMATION AND TECHNOLOGY

- TAX

- AUDIT

- MANAGEMENT SYSTEM

- SECRETARY

- ACCOUNTING

SCORECARD METRIC TO OPTIMIZING INTERNAL AUDIT PERFORMANCE

_adaptiveResize_721_339.jpeg)

Semakin kompleksnya persaingan usaha pada jaman sekarang sebaiknya harus dibarengi dengan bentuk pertahanan yang kuat. Pertahanan yang kuat bagi perusahaan dapat dijabarkan dengan banyak hal, contohnya perusahaan menggunakan Three Line of Defense. Metode three line of defense ini sangat unik dimana menggabungkan pertahanan yang dimulai dari lini pertama sebagai pemilik risiko harus bekerja sesuai arahan, kebijakan dan manualnya. Kemudian lini kedua harus memastikan bahwa setiap tindakan dan kebijakan searah dengan tujuan perusahaan dan lini ketiga ini merupakan fungsi audit intern. Dimana fungsi audit intern ini memegang peranan yang penting bagi perusahaan. Peranan fungsi audit intern diantaranya adalah memberikan jaminan bahwa apa yang dikerjakan oleh lini pertama telah sesuai dengan arahan, kebijakan dan standar prosedur yang telah ditetapkan. Peran selanjutnya adalah sebagai konsultasi, dimana fungsi audit intern juga harus memberikan saran perbaikan, rekomendasi yang tepat guna dan relevan bagi peningkatan kinerja lini pertama dan kedua dalam mencapai tujuan perusahaan. Karena pentingnya peran fungsi audit intern tersebut, maka fungsi audit intern pun haruslah menetapkan key performance indicator (KPI) demi dapat memberikan jasa assurance dan consulting yang maksimal.

Kompleksitas peran fungsi audit intern pada sebuah perusahaan pasti akan berbeda-beda. Oleh karena itu, dalam melakukan penjaminan, fungsi audit intern haruslah memiliki penilaian risiko atas seluruh aspek dalam perusahaan. Berdasarkan survei yang dilakukan oleh The IIA’s North American Pulse of the Profession Survey pada September 2013 diketahui bahwa risiko yang dihadapi fungsi audit intern dari aspek strategi bisnis adalah 83%, operasional sebesar 77%, risiko kepatuhan sebesar 70%, teknologi informasi sebesar 40%, pembiayaan/cost 33%, keuangan pada 30% dan efektivitas pengelolaan risiko sebesar 17%. Hasil survei tersebut menunjukkan bahwa kemampuan anggota fungsi audit intern harus memiliki kemampuan yang sepadan dikarenakan banyaknya aspek yang berisiko dan memiliki pengaruh tinggi pada perusahaan.

Demi dapat mengukur dan memaksimalkan peran fungsi audit intern, salah satu cara pengukurannya adalah dengan balance scorecard. Balance Scorecard merupakan pendekatan yang berfokus pada strategi untuk pengukuran kinerja yang mencakup ukuran kinerja non-keuangan dan keuangan yang berasal dari strategi dan visi organisasi. Balance Scorecard umumnya termasuk tujuan dan ukuran kinerja dalam dimensi, diantaranya:

1.Financial;

2.Customer;

3.Internal Process;

4.Learning and growth.

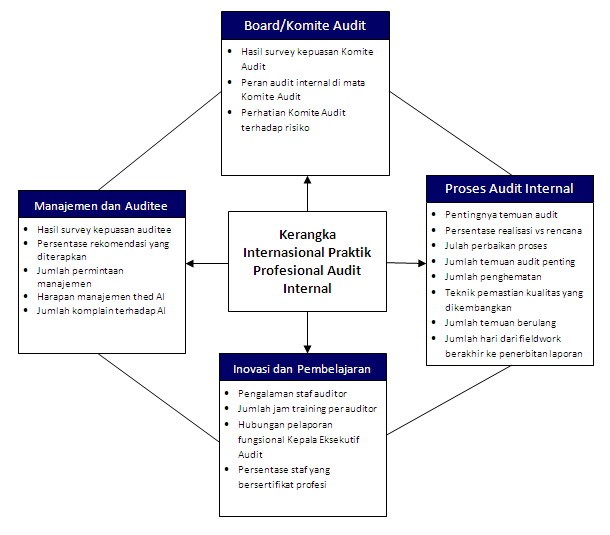

Balance Scorecard pada internal audit menurut Mark L Frigo dalam bukunya “A Balanced Scorecard Framework for Internal Auditing” menjelaskan bahwa elemen Balance Scorecard adalah:

1.Board/ Audit Committee;

2.Management and Auditee;

3.Internal Process;

4.Innovation and Capabilities.

Matriks performance dalam buku tersebut adalah:

Sebagaimana terlihat pada contoh di atas, tidak semua indikator bisa dengan mudah dibuat dalam pengukuran kuantitatif. Jumlah jam training, persentase realisasi penugasan, jumlah temuan berulang, persentase rekomendasi yang diimplementasikan, dan semacamnya merupakan indikator yang mudah diukur. Namun indikator yang menunjukkan tingkat persepsi yang bersifat kualitatif seperti kepuasan manajemen/Auditee dan Komite Audit, memerlukan teknik lebih lanjut agar dapat diukur dan diperbandingkan dari waktu-waktu. Teknik yang sering digunakan misalnya dengan skala ordinal dan atau statistik non-parametrik.

Tentu saja, tidak ada satu alat ukur yang akan berlaku sama untuk setiap organisasi. Aktivitas audit internal di satu organisasi dapat berbeda dengan organisasi yang lain dalam struktur, proses, ukuran, jumlah staf, tools dan teknik yang digunakan, budaya organisasi, dan lain-lainnya. Perbedaan-perbedaan tersebut dapat menyebabkan satu indikator bisa berlaku di satu organisasi namun tidak bisa berlaku di organisasi yang lain. Namun, betapapun bervariasinya aktivitas audit internal dan teknik yang digunakan, pengukuran kinerja di mana-mana satu pada tujuan yaitu peningkatan kualitas. Peningkatan kualitas ditunjukkan dengan kesesuaian operasional aktivitas audit internal terhadap kerangka praktik profesi, berjalan secara efektif dan efisien, serta senantiasa mengarah ke perbaikan dan peningkatan dalam mendukung pencapaian misi organisasi.