Learn more about the history of Drs. J. Tanzil & Associated, and discover integrity values in every service we provide.

The professional team of Drs. J. Tanzil & Associates are always ready to serve you and your company. We are established to provide quality services.

Learn more about the journey of Drs. J. Tanzil & Associates in developing our professional services in accounting and tax management consulting since 1974.

Drs.J.Tanzil & Associates have many achievements because we always give the best for our customers.

Articles

Read the articles about accounting,internal audit, tax, human resource,information and technology.

- ALL

- INTERNAL AUDIT

- HUMAN RESOURCE

- INFORMATION AND TECHNOLOGY

- TAX

- AUDIT

- MANAGEMENT SYSTEM

- SECRETARY

- ACCOUNTING

Apakah Analisis BEP Masih Relevan?

_adaptiveResize_721_339.jpg)

Break-Even Point (BEP) Analysis merupakan salah satu konsep dalam analisis keuangan untuk merefleksikan suatu kondisi dimana total biaya suatu entitas setara dengan total pendapatannya, sehingga tidak terjadi laba maupun rugi (titik impas). Analisis BEP memungkinkan entitas untuk menghitung kuantitas barang yang akan dijual atau frekuensi jasa untuk menutupi biaya-biaya yang dikeluarkan. Analisis BEP dapat diterapkan untuk seluruh jenis lini usaha. Namun, nilai BEP suatu jenis lini usaha tidak dapat dibandingkan secara langsung dengan nilai BEP entitas lainnya.

Entitas biasanya menggunakan analisis ini untuk menetapkan harga guna memahami dampak ekonomi dari berbagai skenario volume harga dan penjualan. Penentuan harga merupakan sesuatu hal yang penting. Memiliki harga yang tepat untuk suatu produk atau layanan dapat meningkatkan keuntungan lebih cepat daripada meningkatkan volume penjualan. Analisis ini dapat membantu manajer untuk menyelesaikan kerumitan dalam penentuan harga tersebut.

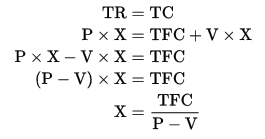

Dalam menghitung titik impas, entitas harus menggolongkan biaya menjadi fixed cost (biaya tetap) maupun variable cost (biaya variabel). Fixed cost merupakan biaya yang cenderung tetap walaupun jumlah unit yang diproduksi berubah. Dengan kata lain, biaya ini tidak tergantung pada jumlah unit yang diproduksi. Sedangkan variable cost merupakan biaya yang cenderung berubah secara proporsional mengikuti jumlah unit yang diproduksi, semakin banyak jumlah unit yang diproduksi, maka semakin besar biaya tersebut. Setelah melakukan penggolongan biaya, entitas dapat menghitung titik impas menggunakan perhitungan sebagai berikut:

dimana TR adalah Total Revenue, TC adalah Total Cost, P adalah Price, X adalah Unit, dan TFC adalah Total Fixed Cost.

Analisis BEP dapat digunakan untuk menetapkan harga jual suatu produk maupun kuantitas barang/frekuensi jasa yang perlu diberikan untuk mendapatkan suatu tingkat laba tertentu. Sebagai contoh, suatu entitas menjual Produk A. Produk A dibeli dengan harga Rp100.000,-. Entitas memiliki 10 orang karyawan dengan gaji masing-masing sebesar Rp5.000.000,-. Seluruh karyawan berkomitmen untuk menjual Produk A bersama-sama sebanyak 2.000 unit. Berapa harga jual Produk A yang dapat ditetapkan entitas? Menggunakan perhitungan di atas, entitas harus menjual Produk A dengan harga Rp125.000,- atau lebih. Contoh lainnya, suatu entitas menjual Produk B. Produk B dibeli dengan harga Rp60.000,- dan dijual sebesar Rp80.000,-. Entitas mengeluarkan biaya tetap sebesar Rp15.000.000,- dan menginginkan laba sebesar Rp20.000.000,-. Berapa unit Produk B yang harus dijual? Menggunakan perhitungan di atas, entitas harus menjual Produk B sebanyak 1.750 unit.

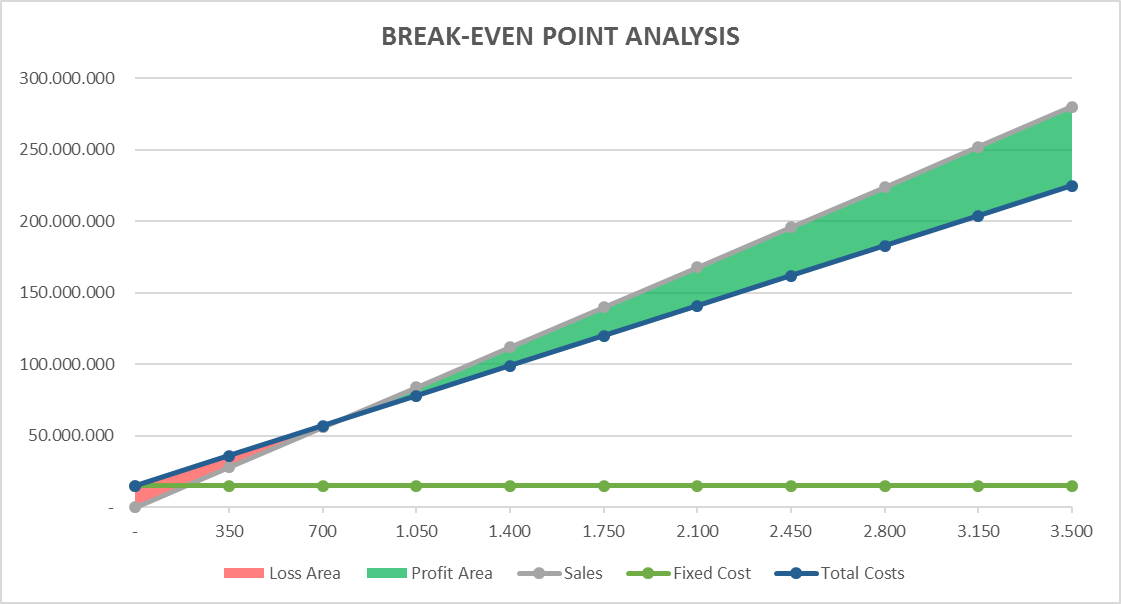

Gambar Visualisasi Analisis BEP Case 2

Melihat beberapa contoh di atas, analisis BEP relatif sangat mudah untuk dilakukan. Tetapi, dalam perkembangan bisnis sekarang, analisis BEP kurang dapat mendukung manajemen dalam pengambilan keputusan. Hal ini disebabkan analisis BEP didasarkan pada beberapa asumsi. Asumsi pertama yakni semua unit yang diproduksi terjual seluruhnya. Dengan kata lain, tidak ada perubahan pada jumlah persediaan sehingga analisis ini mengabaikan situasi tertentu yang mana semua unit yang diproduksi belum tentu terjual seluruhnya. Asumsi kedua yakni asumsi bahwa tidak ada perubahan harga jual yang signifikan dalam lingkup periode tertentu. Dengan kata lain, harga jual yang digunakan adalah satu harga sehingga analisis ini mengabaikan situasi tertentu yang mana harga jual yang diterapkan dalam periode yang berbeda belum tentu sama. Asumsi ketiga yakni biaya tetap harus konstan. Meskipun dalam jangka pendek, hal ini benar, peningkatan skala produksi cenderung menyebabkan biaya tetap meningkat. Asumsi keempat yakni jika entitas menjual lebih dari satu produk, maka entitas harus menggunakan sales mix (komposisi penjualan) yang konstan. Dalam kenyataannya, menjual beberapa produk dengan berusaha mempertahankan komposisi penjualan yang konstan sangat sulit dilakukan.

Berdasarkan pemaparan di atas, analisis BEP masih dapat digunakan dalam pengambilan keputusan apabila asumsi-asumsi yang mendasari dapat terpenuhi seluruhnya. Analisis BEP dapat lebih bermanfaat dalam pengambilan keputusan jika rentang waktu yang digunakan relatif pendek (short-run) dan produk yang dijual oleh entitas tidak terlalu banyak.