Learn more about the history of Drs. J. Tanzil & Associated, and discover integrity values in every service we provide.

The professional team of Drs. J. Tanzil & Associates are always ready to serve you and your company. We are established to provide quality services.

Learn more about the journey of Drs. J. Tanzil & Associates in developing our professional services in accounting and tax management consulting since 1974.

Drs.J.Tanzil & Associates have many achievements because we always give the best for our customers.

Articles

Read the articles about accounting,internal audit, tax, human resource,information and technology.

- ALL

- INTERNAL AUDIT

- HUMAN RESOURCE

- INFORMATION AND TECHNOLOGY

- TAX

- AUDIT

- MANAGEMENT SYSTEM

- SECRETARY

- ACCOUNTING

Manajemen Piutang : Mempersiapkan Dan Menggunakan Laporan Umur Piutang

Piutang merupakan jumlah yang masih harus di bayar oleh pihak lain, biasanya oleh konsumen. Piutang dinilai sebagai asset perusahaan. Piutang dicatat pada barisan atas dalam daftar asset perusahaan karena piutang cepat dicairkan menjadi uang/ bersifat liquid.

Metode Akuntansi dan Piutang

Ketika perusahaan Anda menggunakan sistem akuntansi akrual, maka perusahaan akan mencatat pendapatan saat pembuatan tagihan, bukan saat uang benar-benar sudah diterima.

Proses mengumpulkan pembayaran dari konsumen biasanya diawali dengan adanya pembuatan invoice sebagai tagihan kepada konsuman. Invoice tersebut menunjukkan berapa nilai tagihan dan kapan jatuh temponya, termasuk syarat-syarat pembayaran. Syarat pembayaran ini juga bisa termasuk adanya potongan pembayaran jika konsumen membayar lebih cepat.

Laporan Umur Piutang

Proses pencatatan umum piutang merupakan proses untuk menggolongkan semua nilai piutang yang dimiliki oleh konsumen, termasuk sudah berapa jatuh tempo piutang tersebut belum dibayarkan. Kategori standar untuk umur piutang, yaitu:

-Belum jatuh tempo

-1 – 30 hari

-31 – 60 hari

-61 – 90 hari

-> 90 hari

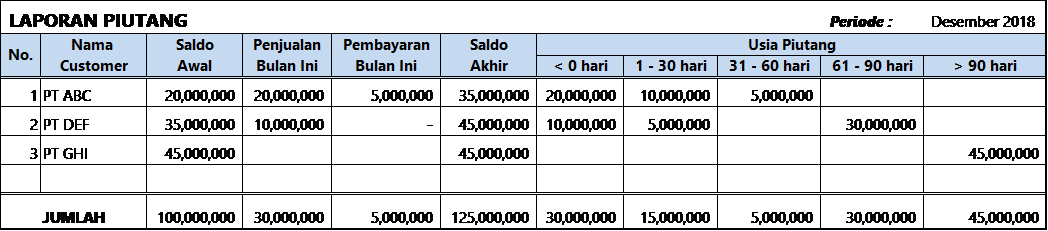

Jika konsumen tersebut memiliki beberapa invoie yang belum lunas, maka pada laporan umur piutang, harus ditampilkan berapa nilai piutang nya dalam umur piutang tertentu. Contohnya piutang untuk Bapak Budi:

Total Piutang Bapak Budi : Rp25.000.000, terdiri dari:

-Rp15.000.000 --> 30 hari

-Rp10.000.000 --> 60 hari

Tujuannya agar perusahaan tetap dapat memisahkan berapa piutang yang harus ditagih terlebih dahulu jika telah jatuh tempo lebih lama.

Contoh Kertas Kerja yang dapat digunakan:

Pentingnya Menggunakan Laporan Umur Piutang

Aturan yang berlaku dalam pengelolaan piutang adalah semakin lama piutang tersebut belum tertagih, maka akan semakin kecil kemungkinan piutang tersebut dapat tertagih. Sehingga pengetahuan tentang konsumen dan piutang-piutangnya vital untuk kolektabilitas piutang perusahaan khususnya untuk arus kas perusahaan.

Bagaimana Cara Menggunakan Laporan Umur Piutang?

Pertama-tama lihat berapa jumlah piutang yang terbesar di antara seluruh customer. Lalu periksa sudah berapa panjang umur piutang tersebut. Mulai dari nilai tagihan yang terbesar. Tentukan bagaimana perusahaan akan menindaklanjuti masing-masing nilai tagihan yang besar tersebut.

Lalu berikutnya mulai lihat tagihan-tagihan yang berumur paling lama. Tentukan langkah apa yang akan diambil oleh perusahahan terhadap piutang-piutang tersebut, apakah akan diserahkan kepada pihak ketiga untuk melakukan penagihan ataupun adanya tuntutan hukum, hal tersebut merupakan kebijakan perusahaan. Tapi tidak menutup kemungkinan perusahaan membuat pengecualian terhadap kondisi di tiap konsumen.

Rata-rata Periode Kolektibilitas Piutang

Perusahaan juga dapat menghitung rata-rata periode kolektibilitas piutang dengan menggunakan rasio average collection period atau biasa disebut dengan Account Receivable Turnover Ratio. Rasio ini menunjukkan rata-rata berapa hari dari tagihan dibuat hingga tertagih. Sehingga perusahaan dapat menganalisa apakah kolektibilitas perusahaan semakin panjang atau semakin cepat.

Berikut ini rumus untuk menghitung ARTO:

Account Receivable Turnover Ratio = (Net Credit Sales)/(Average Account Receivable)

DayAccount Receivable Turnover Ratio = (Days in month/year)/ARTO

Dengan memperhatikan umur piutang dan rasio average collection period, diharapkan perusahaan dapat memperbaiki proses penagihan piutang dan meningkatkan arus kas perusahaan.